目录

第一部分部门概况

一、部门职责

二、机构设置

第二部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分名词解释

第四部分附件

第五部分附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分 部门概况

一、部门职责

四川省宣汉中学,共119个教学班。实施高中学历教育,促进基础教育发展。高中学历教育(相关社会服务)等。

二、机构设置

四川省宣汉中学机构设置如下:办公室、教务处、政教处、后勤处、体卫处、网信办、安办、教科室、招生办、团委、工会、女工委、保卫科十三个处室。

第二部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

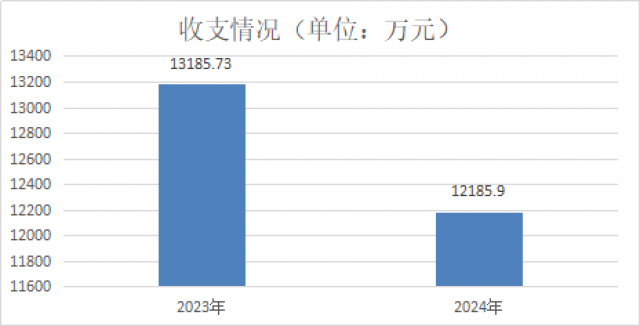

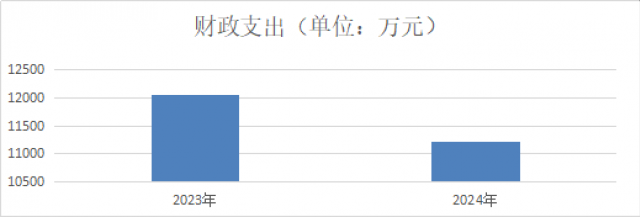

2024年度收入、支出总计均为12185.9万元。与2023年度相比,收入、支出总计各减少999.98万元,下降7.5%。主要变动原因是收入减少了。

(图1:收入、支出决算总计变动情况图)(柱状图)

二、收入决算情况说明

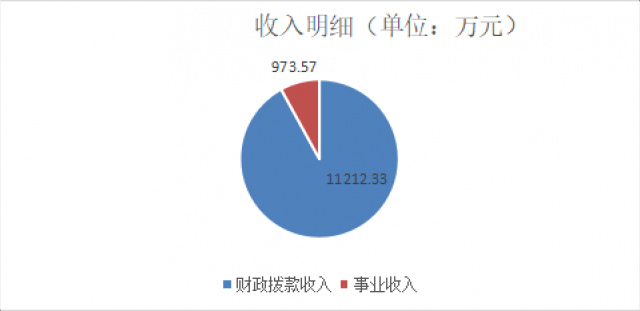

2024年度本年收入合计12185.9万元,其中:一般公共预算财政拨款收入11212.33万元,占92.01%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;上级补助收入0万元,占0%;事业收入973.57万元,占7.98%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

三、支出决算情况说明

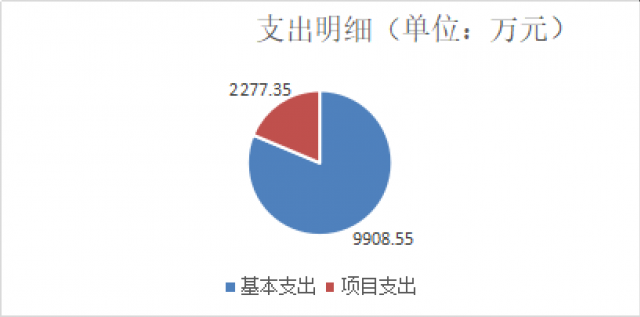

2024年度本年支出合计12185.9万元,其中:基本支出9908.55万元,占81.31%;项目支出2277.35万元,占18.68%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

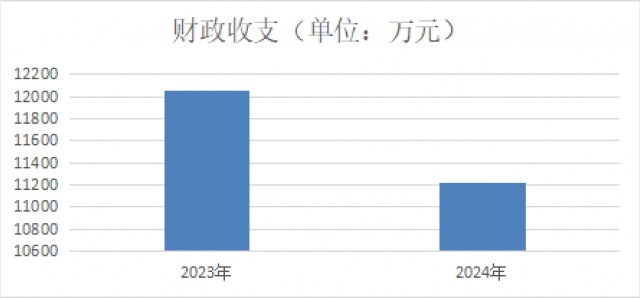

2024年度财政拨款收入、支出总计均为11212.33万元。与2023年度相比,财政拨款收入总计、支出总计各增加/减少999.8万元,下降7.5%。主要变动原因是收入减少了。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出11212.33万元,占本年支出合计的92.01%。与2023年度相比,一般公共预算财政拨款支出减少999.8万元,下降7.5%。主要变动原因是收入减少了

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

(二)一般公共预算财政拨款支出决算结构情况

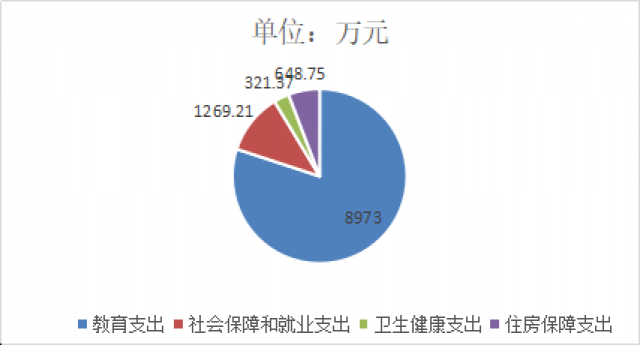

2024年度一般公共预算财政拨款支出11212.33万元,主要用于以下方面:教育支出8973万元,占80.03%;社会保障和就业支出1269.21万元,占11.32%;卫生健康支出321.37万元,占2.87%;住房保障支出648.75万元,占5.79%;

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出决算数为11212.33万元,完成预算100%。其中:

1. 一般公共服务(类)(款)(项):支出决算为0万元,完成预算0%,决算数小于/等于预算数的主要原因是:无

2. 教育(类)205(款)02(项)04: 支出决算为8973万元,完成预算100%,决算数等于预算数。

3.科学技术(类)(款)(项):支出决算为0万元,完成预算0%,决算数小于/等于预算数的主要原因是:无

4.文化旅游体育与传媒(类)(款)(项):支出决算为0万元,完成预算0%,决算数小于/等于预算数的主要原因是:无

5.社会保障和就业(类)208(款)05(项)05:支出决算为1269.21万元,完成预算100%,决算数等于预算数。

6.卫生健康(类)210(款)11(项)02:支出决算为321.37万元,完成预算100%,决算数等于预算数。

7住房保障(类)221(款)02(项)01:支出决算为648.75万元,完成预算100%,决算数等于预算数。

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出8934.98万元,其中:

人员经费7869.92万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费1065.06万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年度“三公”经费财政拨款支出决算为0万元,完成预算0%,较上年度增加/减少0万元,增长/下降0%。决算数0与预算数持平。

(二)“三公”经费财政拨款支出决算具体情况说明

2024年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0万元,占0%。具体情况如下:无

(图7:“三公”经费财政拨款支出结构)(饼状图)

1. 因公出国(境)经费支出0万元,完成预算0%。

2.公务用车购置及运行维护费支出0万元,完成预算0%。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元。截至2024年12月31日,单位共有公务用车0辆,其中:轿车0辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出0万元。

3.公务接待费支出0万元,完成预算0%。公务接待费支出决算比2023年度增加/减少0万元,增长/下降0%。主要原因是:无

八、政府性基金预算支出决算情况说明

2024年度政府性基金预算财政拨款支出0万元,占本年支出合计的0%。与2023年度相比,政府性基金预算财政拨款支出增加/减少0万元,增长/下降0%。主要变动原因是:无

九、国有资本经营预算支出决算情况说明

2024年度国有资本经营预算财政拨款支出0万元,占本年支出合计的0%。与2023年度相比,国有资本经营预算财政拨款支出增加/减少0万元,增长/下降0%。主要变动原因是:无

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2024年度,四川省宣汉中学机关运行经费支出0万元,比2023年度增加/减少0万元,增长/下降0%(或与2023年度决算数持平)。

(二)政府采购支出情况

2024年度,四川省宣汉中学,政府采购支出总额343.38万元,其中:政府采购货物支出0万元、政府采购工程支出253.38万元、政府采购服务支出90万元。主要用于:南北教学楼,学生宿舍,食堂改造,拔尖创新人才培养。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

(三)国有资产占有使用情况

截至2024年12月31日,四川省宣汉中学共有车辆1辆,其中:主要负责人用车0辆、机要通信用车0辆、应急保障用车0辆、其他用车1辆,其他用车主要是用于公务。单价100万元(含)以上设备(不含车辆)1台(套)。

(四)预算绩效管理情况

根据预算绩效管理要求,在2024年度预算编制阶段,组织对南北教学楼,学生宿舍和食堂改造,拔尖创新人才培养等3个项目开展了预算事前绩效评估,对南北教学楼,学生宿舍,食堂改造,拔尖创新人才培养等3个项目编制了绩效目标,预算执行过程中,选取3个项目开展绩效监控。

组织对2024年度一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算以及资本资产、债券资金等全面开展绩效自评,形成13个部门整体(含部门预算项目)绩效自评报告、南北教学楼,学生宿舍和食堂改造,拔尖创新人才培养等专项预算项目绩效自评报告,其中,13部门整体(含部门预算项目)绩效自评得分为99分,绩效自评综述完成既定目标,满足绩效评价要求;3个专项预算项目绩效自评得分为99分,绩效自评综述完成既定目标,满足绩效评价要求。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。

5.使用非财政拨款结余(含专用结余):指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.一般公共服务(类)(款)(项)。

10.外交(类)(款)(项)。

11.公共安全(类)(款)(项)。

12.教育(类)教育支出(款)高中教育(项):对高中学生的教育教学工作所发生的费用。

13.科学技术(类)(款)(项)。

14.文化旅游体育与传媒(类)(款)(项)。

15.社会保障和就业(类)(款)(项):教职工养老保险、职业年金等。

16.卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):教职工医疗保险。

17.节能环保(类)(款)(项)。

18.城乡社区(类)(款)(项)。

19.农林水(类)(款)(项)。

20.交通运输(类)款)项)。

21.资源勘探工业信息等(类)(款)(项)。

22.商业服务业(类)(款)(项)。

23.金融(类)(款)(项)。

24.自然资源海洋气象等(类)(款)(项)。

25.住房保障(类)住房改革支出(款)住房公积金(项):指教职工住房公积金费用。

26.粮油物资储备(类)(款)(项)。

(解释本单位决算报表中涉及的全部功能分类科目至项级,不涉及的科目请自行删除。请参照《2023年政府收支分类科目》增减内容。)

27.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

28.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

29.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

30.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

31.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

32.无。

(名词解释部分请根据各单位实际列支情况罗列,并根据本单位职责职能增减名词解释内容。)

第四部分 附件

附件1

部门预算绩效评价报告(报告范围包括机关和下属单位)

一、部门(单位)基本情况

(一)机构组成。

四川省宣汉中学机构设置如下:办公室、教务处、政教处、后勤处、体卫处、网信办、安办、教科室、招生办、团委、工会、女工委、保卫科十三个处室。

(二)机构职能。

四川省宣汉中学,共119个教学班。实施高中学历教育,促进基础教育发展。高中学历教育(相关社会服务)等。

(三)人员概况。

2024年年初教职工452人,安置退伍军人3人,调入、招聘教师93人,在职死亡1人,调离、退休19人,年末教职工530人。

二、部门资金收支情况

(一)收入情况。

2024年年初预算收入情况:12185.9万元、决算报表收入情况:12185.9万元。

(二)支出情况。2024年年初预算支出情况:12185.9万元、决算报表支出情况:12185.9万元。

(三)结余分配和结转结余情况。2024年决算报表结转结余情况:0。

三、部门预算绩效分析

(一)部门预算总体绩效分析。根据部门预算绩效评价指标体系“总体绩效”涉及二、三级指标进行逐项绩效分析并评分,依次包括履职效能、预算管理、财务管理、资产管理、采购管理等情况。

1.履职效能。部门整体绩效目标中选定3-5个核心职能目标,对职能目标完成效果情况绩效分析。

2.预算管理。围绕预算编制质量、单位收入统筹、支出执行进度、预算年终结余、严控一般性支出进行绩效分析。

3.财务管理。围绕财务管理制度、财务岗位设置、资金使用规范进行绩效分析。

4.资产管理。围绕人均资产变化率、资产利用率、资产盘活率进行绩效分析。

5.采购管理。围绕支持中小企业发展、采购执行率进行绩效分析。

(二)部门预算项目绩效分析。填报以下数据,并根据部门预算绩效评价指标体系“项目绩效”涉及二、三级指标进行逐项绩效分析并评分,依次包括项目决策、项目执行、目标实现等情况。

常年项目绩效分析。该类项目总数3个,涉及预算总金额343.38万元,1—12月预算执行总体进度为100%,其中:预算结余率大于10%的项目共计0个。

阶段(一次性)项目绩效分析。该类项目总数0个,涉及预算总金额0万元,1—12月预算执行总体进度为0%,其中:预算结余率大于10%的项目共计0个。

1.项目决策。围绕决策程序、目标设置、项目入库进行绩效分析。

2.项目执行。围绕资金执行同向、项目调整、执行结果进行绩效分析。

3.目标实现。围绕目标完成、目标偏离、实现效果进行绩效分析。

省级部门对2024年度一般公共预算、政府性基金预算、国有资本经营预算安排的常年项目、阶段项目绩效目标完成情况,以及债券资金、政府购买服务有关情况进行梳理阐述。

(三)绩效结果应用情况。围绕内部应用情况、信息公开情况、整改反馈情况进行分析。

四、评价结论及建议

(一)评价结论。简要阐述部门预算绩效自评总体结论,其中必须包含自评得分。

(二)存在问题。简要阐述部门预算绩效自评发现的主要问题。

(三)改进建议。简要阐述预算安排、完善政策、改进管理等方面的措施建议,其中必须对应评价发现的主要问题一一提出措施建议。

附表:部门预算项目支出绩效自评表(2024年度)

(注:按照绩效自评工作安排,各部门已在预算管理一体化系统绩效自评模块上传“部门预算项目支出绩效自评表(2024年度)”,该表格应作为附表予以公开)

附件2

专项预算项目绩效评价报告

一、项目概况

(一)设立背景及基本情况。项目设立原因及背景,项目立项、资金申报的依据,项目主要内容。主管部门职能。

(二)实施目的及支持方向。项目资金管理办法制定情况,项目实施目的和主要工作任务,项目支持方向。

(三)预算安排及分配管理。项目预算安排情况,项目资金分配原则及考虑因素,项目资金分配情况。

(四)项目绩效目标设置。项目整体、区域和具体绩效目标设置情况,项目自评工作开展情况。

二、评价实施

(一)评价目的。通过项目绩效自评要实现的目的。

(二)预设问题及评价重点。按照绩效评价指标体系,对资金支出使用全过程及其实施效果进行综合评价和判断。

(三)评价选点。项目绩效自评所抽样点位情况。每个专项预算项目应选取专项资金分配涉及市县总数的20%、总计不超过20个的市县点位进行实地踏勘,且点位清单应作为自评附表。

(四)评价方法。根据项目情况和评价重点,用来收集相关材料和开展具体评价的方法。包括:采用成本效益分析法、标杆管理法、案卷研究法、单位自评法、实地勘察法、问卷调查法、座谈调研法等多种方法。

(五)评价组织。评价组人员构成和职责分工。

三、绩效分析

根据项目预算绩效评价指标体系通用指标、专用指标、个性指标涉及二、三级指标进行逐项绩效分析并评分。

(一)通用指标绩效分析。

1.项目决策。围绕决策程序、规划论证、资金投向进行绩效分析。

2.项目管理。围绕制度办法、分配管理、绩效监管进行绩效分析。

3.项目实施。围绕预算执行、资金使用进行绩效分析。

4.项目结果。围绕目标完成、完成时效进行绩效分析。

(二)专用指标绩效分析。根据专项预算项目资金支持对象选择所属指标进行绩效分析。支持对象包括产业发展、民生保障、基础设施、行政运转等方面。

1.产业发展。围绕符合性、成长性、经济性进行绩效分析。

2.民生保障。围绕区域均衡性、对象精准性、标准合理性、群众满意度进行绩效分析。

3.基础设施。在建项目围绕工程进度和资金拨付进行绩效分析;建成项目围绕项目验收、功能实现、后续管护进行绩效分析。

4.行政运转。围绕用途合规性、程序合规性、标准合规性进行绩效分析。

(三)个性指标绩效分析。根据项目个性自行设定部分指标,反映该项指标执行完成情况。

四、评价结论

简要阐述专项预算项目绩效自评总体结论,包含评价总分、项目实施情况。

五、存在主要问题

简要阐述专项预算项目绩效自评发现的主要问题。

六、改进建议

简要阐述专项预算项目在预算安排、完善政策、改进管理等方面的措施建议,其中必须对应评价发现的主要问题一一提出措施建议。

(注:以上绩效自评报告,除涉密敏感内容外,原则上都应予以公开)

第五部分附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

![]()