第一部分 单位概况

一、主要职责

二、机构设置

第二部分2023年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分 名词解释

第四部分 附件

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分 单位概况

一、主要职责

宣汉县第三人民医院是一家集急诊医疗、预防保健、健康体检、康复为一体的国家二级乙等综合医院、国际爱婴医院、是全县城镇职工医保、居民医保以及全县各大保险公司的定点医院,医院前身为宣汉卫校附属医院,始建于1998年1月,于2003年更名为宣汉县第三人民医院,是四川大学华西医院网络联盟合作医院,长期接受其技术指导;是城乡职工及居民医疗保险以及各项商业保险定点医疗机构。是达州职业技术学院、达县中医校教学医院,是全县基层医疗卫生单位的人才培养基地和医疗技术管理输出基地。医院科室设置齐全,为临床诊断开放病床200张,现有职工320余人。主要从事防病、治病,为全县老百姓健康保驾护航。

二、机构设置

宣汉县第三人民医院属县财政一级预算单位,本决算报表只包括本单位。

第二部分 2023年度单位决算情况说明

一、收入支出决算总体情况说明

2023年度收入总计11497.43万元,与2022年度相比,收入总计增加2068.60万元,增长21.94%;2023年度支出总计11497.43万元,与2022年度相比,支出总计增加2068.60万元,增长21.94%;主要变动原因是:1.经济下行削弱了老百姓的就医需求事业收入减少近625万元;2.财政拨款增加2750万元。

(图1:收、支决算总计变动情况图)(柱状图)

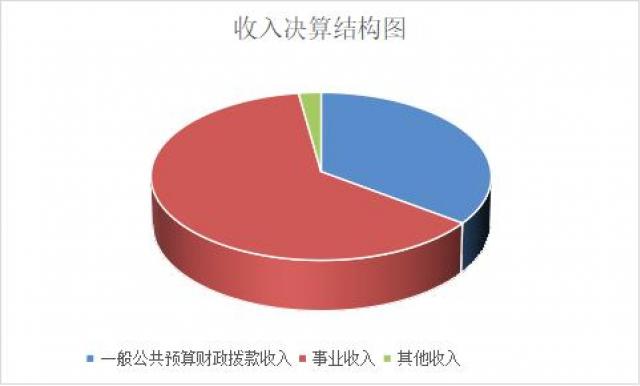

二、收入决算情况说明

2023年度本年收入合计11497.43万元,其中:一般公共预算财政拨款收入4040.25万元,占35.14%;事业收入7200.23万元,占62.63%;其他收入256.95万元,占2.23%。

(图2:收入决算结构图)(饼状图)

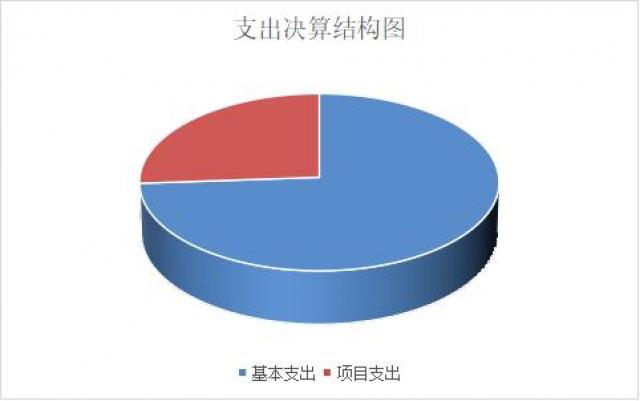

三、支出决算情况说明

2023年度本年支出合计11497.43万元,其中:基本支出8498.65万元,占73.92%;项目支出2998.78万元,占26.08%。

(图3:支出决算结构图)(饼状图)

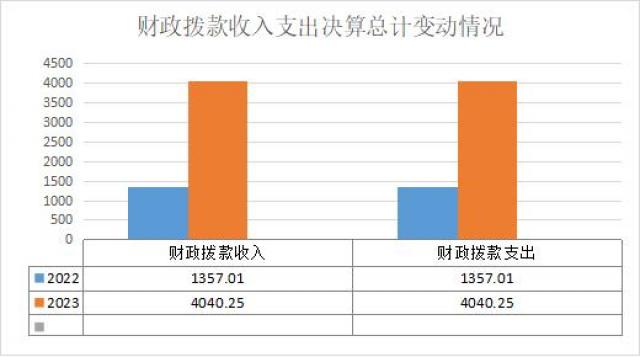

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收入总计4040.25万元,与2022年度相比,财政拨款收入总计增加2683.24万元,增长197.73%;2023年度财政拨款支出总计4040.25万元,与2022年度相比,财政拨款支出总计增加2683.24万元,增长197.73%。主要变动原因是:1.经济下行削弱了老百姓的就医需求事业收入减少近625万元;2.财政拨款增加2750万元。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、一般公共预算财政拨款支出决算情况说明

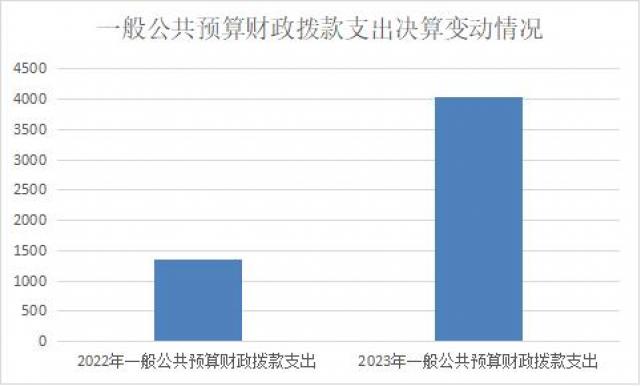

(一)一般公共预算财政拨款支出决算总体情况

2023年度一般公共预算财政拨款支出4040.25万元,占本年支出合计的35.14%。与2022年度相比,一般公共预算财政拨款支出增加2683.24万元,增长197.73%。主要变动原因是:1.经济下行削弱了老百姓的就医需求事业收入减少近625万元;2.财政拨款增加2750万元。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

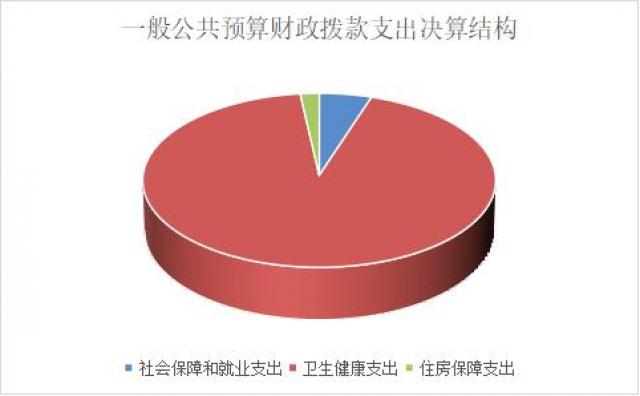

(二)一般公共预算财政拨款支出决算结构情况

2023年度一般公共预算财政拨款支出4040.25万元,主要用于以下方面:社会保障和就业支出204.29万元,占5.06%;卫生健康支出3762.36万元,占93.12%;住房保障支出73.60万元,占1.82%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2023年度一般公共预算支出决算数为4,040.25,完成预算100%。其中:

1.社会保障和就业(类)行政事业单位养老(款)事业单位离退休(项): 支出决算为42.33万元,完成预算100%。

2.社会保障和就业(类)行政事业单位养老(款)机关事业单位基本养老保险缴费(项): 支出决算为128.93万元,完成预算100%。

3.社会保障和就业(类)行政事业单位养老(款)机关事业单位职业年金缴费(项): 支出决算为18.09万元,完成预算100%。

4.社会保障和就业(类)行政事业单位养老(款)其他行政事业单位养老(项): 支出决算为14.93万元,完成预算100%。

5.卫生健康(类)公立医院(款)综合医院(项):支出决算为3616.20万元,完成预算100%。

6.卫生健康(类)公立医院(款)其他公立医院(项):支出决算为109.41万元,完成预算100%。

7.卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为36.76万元,完成预算100%。

8.住房保障(类)住房改革(款)住房公积金(项):支出决算为73.60万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出1041.47万元,其中:

人员经费980.89万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、对个人和家庭的补助(生活补助)。

公用经费60.58万元,主要包括:办公费、印刷费、水费、电费、邮电费、差旅费、维修(护)费、会议费、培训费、公务接待费、劳务费、工会经费、其他商品和服务支出。

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2023年度“三公”经费财政拨款支出决算为0.2万元,完成预算100%,较上年度减少2.25万元,下降91.84%。

(二)“三公”经费财政拨款支出决算具体情况说明

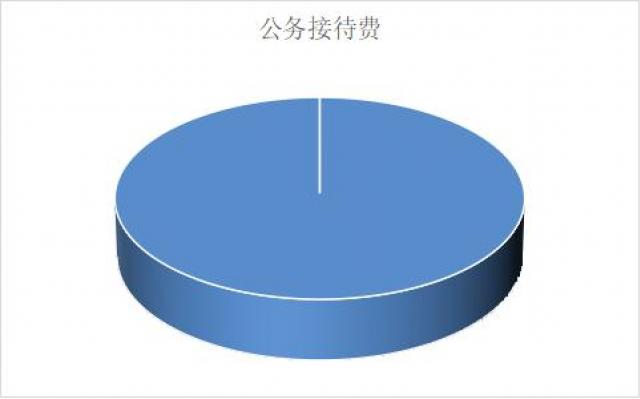

2023年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元;公务用车购置及运行维护费支出决算0万元;公务接待费支出决算0.2万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元。

2.公务用车购置及运行维护费支出0万元,公务用车购置及运行维护费支出决算比2022年度减少1.00万元,下降100%。主要原因是其他公用经费增多。

其中:公务用车购置支出0万元。

截至2023年12月31日,单位账上共有公务用车7辆,其中:救护车4辆、越野车1辆、别克车1辆、商务车1辆。

公务用车运行维护费支出0.00万元。

3.公务接待费支出0.2万元,完成预算100%。公务接待费支出决算比2022年度减少1.25万元,下降86.21%。主要原因是医院在预算编制和执行过程中,对公务接待费进行了严格的控制;在内控方面对公务接待的标准进行了更明确的界定,加强了公务接待的审批流程。其中:

国内公务接待支出0.2万元,主要用于开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待27批次,211人次(不包括陪同人员),共计支出0.2万元,具体内容包括:接待上级检查的住宿费和用餐费等。

外事接待支出0万元。

八、政府性基金预算支出决算情况说明

2023年度政府性基金预算财政拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2023年度国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2023年度,机关运行经费支出0万元。

(二)政府采购支出情况

2023年度,政府采购支出总额0万元。

(三)国有资产占有使用情况

截至2023年12月31日,医院共有车辆7辆,其中:主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、其他用车7辆,其他用车主要是用于日常公务活动。单价50万元以上通用设备7台(套),单价100万元以上专用设备(不含车辆)10台(套)。

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2023年度预算编制阶段,组织对公立医院取消药品加成补助资金、公立医院综合改革补助资金、新冠肺炎疫情防控、医疗服务与保障能力提升(公立医院综合改革)补助资金等4个项目开展了预算事前绩效评估,对4个项目编制了绩效目标,预算执行过程中,选取4个项目开展绩效监控,组织对4个项目开展绩效自评,绩效自评表详见第四部分附件。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。如医院的医疗业务收入等。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。主要是利息收入等。

5.使用非财政拨款结余(含专用结余):指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.社会保障和就业(类)行政事业单位养老(款)事业单位离退休(项):指退休人员补充医疗保险缴费。

10.社会保障和就业(类)行政事业单位养老(款)机关事业单位基本养老保险缴费(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

11.社会保障和就业(类)行政事业单位养老(款)机关事业单位职业年金缴费(项):指退休人员年金记实缴费。

12.社会保障和就业(类)行政事业单位养老(款)其他行政事业单位养老(项):指除上述项目外,其他用于行政事业单位养老方面的支出。

13.卫生健康(类)公立医院(款)综合医院(项):反映卫生健康、中医部门所网的城市综合性医院、独立门诊、教学医院、疗养院和县医院的支出。

14.卫生健康(类)公立医院(款)其他公立医院支出(项):反映除上述项目以外的其他用于公立医院方面的支出。

15.卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

16.住房保障(类)住房改革(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

17.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

18.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

19.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

20.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

第四部分 附件

部门预算项目支出绩效自评表(2023年度) | ||||||||||

项目名称 | 51172222T000006022934-公立医院取消药品加成补助资金 | |||||||||

主管部门 | 宣汉县卫生健康局 | 实施单位(盖章) | 宣汉县第三人民医院 | |||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||

控制医疗费用不合理增长,降低药品支出 | 促进了医疗服务质量和效率的提升,进一步提升了患者的就医体验和满意度。 | |||||||||

2.项目实施内容及过程概述 | 医院收到公立医院取消药品加成补助资金后,有效控制医疗费用不合理增长,降低了药品支出,促进分级诊疗制度建立,为医疗服务和保障能力的提升提供了资金支持,不断提高人民群众健康水平,确保医院的高质量发展。 | |||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||

总额 | 0.00 | 43.33 | 43.33 | 100.00% | 10 | 10 |

| |||

其中:财政资金 | 0.00 | 43.33 | 43.33 | 100.00% | / | / | ||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

其他资金 |

|

|

|

| / | / | ||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 |

产出指标 | 数量指标 | 出院人次数 | 定量 | 11295 | 人次 | 11295 | 10% | 10 |

| |

质量指标 | 门诊收入占医疗收入比重 | 定量 | 30.38% | % | 30.38% | 20% | 20 |

| ||

时效指标 | 三公经费及时缴纳 | 定量 | 100% | % | 100% | 10% | 10 |

| ||

效益指标 | 经济效益 | 药占比 | 定量 | 30.00% | % | 14.71% | 10% | 10 |

| |

社会效益 | 提高医生医疗服务水平 | 定量 | 较上年增长 |

| 较上年增长 | 20% | 20 |

| ||

满意度 | 服务对象 | 门诊患者满意度 | 定量 | 0.95 | % | 97.85% | 10% | 10 |

| |

成本指标 | 经济成本 | 管理费用占公立医院费用总额的比重 | 定量 | 较上年降低 |

| 较上年增长 | 10% | 8 |

| |

合计 | 100 | 98 |

| |||||||

评价结论 | 项目的实施也促进了医疗服务质量和效率的提升,进一步提升了患者的就医体验和满意度。 | |||||||||

存在问题 | 项目实施过程中也存在一些问题,医院信息化需要大量的综合性专业人才,他们既需要懂信息技术,又需要了解医院业务。然而,目前这类专业技术人才在数量和质量上都无法满足医院信息化建设的需要。医院信息部门的专业人员往往知识背景单一,难以胜任复杂的信息化建设和运维工作。 | |||||||||

改进措施 | 医院应明确自身信息化建设的人才需求和定位,包括技术类、管理类、业务类等不同岗位的具体要求,以便更有针对性地引进人才;对信息化相关岗位进行深入分析,明确岗位职责、任职要求和发展空间,为人才引进提供科学依据。进一步拓宽人才引进渠道;加强人才培养与激励。优化资源配置、提高管理效率。建议领导加强重视和投入支持,注重信息化专才的培养和引进。 | |||||||||

项目负责人:陈善培 | 财务负责人:陈善培 | |||||||||

部门预算项目支出绩效自评表(2023年度) | ||||||||||

项目名称 | 51172222T000006009124-公立医院综合改革补助资金 | |||||||||

主管部门 | 宣汉县卫生健康局 | 实施单位(盖章) | 宣汉县第三人民医院 | |||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||

严格按照规定用途使用资金,确保专款专用。同时,加强资金监管,确保资金使用合规、透明。 | 为患者提供了更加安全、便捷、高效的医疗服务,显著提升了医院的诊疗水平和医疗服务能力。 | |||||||||

2.项目实施内容及过程概述 | 用于购置先进的医疗设备,医院医疗设施得到改善,医疗设备得到更新,为患者提供了更加安全、便捷、高效的医疗服务,显著提升了医院的诊疗水平和医疗服务能力。 | |||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||

总额 | 0.00 | 116.12 | 116.12 | 100.00% | 10 | 10 |

| |||

其中:财政资金 | 0.00 | 116.12 | 116.12 | 100.00% | / | / | ||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

其他资金 |

|

|

|

| / | / | ||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 |

产出指标 | 数量指标 | 医疗服务收入(不含药品、耗材、检查、化验收入)占公立医院医疗收入的比例 | 定量 | 30% | % | 39.38% | 10% | 10 |

| |

质量指标 | 医疗盈余率 | 定量 | 较上年增长 | % | 较上年降低 | 20% | 19 |

| ||

时效指标 | 自检查开始到出具结果时间 | 定量 | 较上年降低 |

| 较上年降低 | 10% | 10 |

| ||

效益指标 | 经济效益 | 医院总资产增长率 | 定量 | 较上年增长 | % | 较上年增长 | 10% | 10 |

| |

社会效益 | 医院资产负债率 | 定量 | 较上年减少 | % | 较上年增长 | 20% | 18 |

| ||

满意度 | 服务对象 | 住院患者满意度 | 定量 | 95% | % | 97.49% | 10% | 10 |

| |

成本指标 | 经济成本 | 耗材占比 | 定量 | 20% | % | 10.12% | 10% | 10 |

| |

合计 | 100 | 97 |

| |||||||

评价结论 | 本次公立医院综合改革补助资金绩效评价结果显示,补助资金在提升医疗服务质量、保障患者安全、提高诊疗效率等方面发挥了积极作用。 | |||||||||

存在问题 | 医院在购置医疗设备时面临的挑战是预算规划与资金筹措。由于医疗设备尤其是高端诊疗设备价格昂贵,动辄数百万甚至上千万,医院在制定购置计划时需进行周密的预算规划,而在实际操作中,往往存在预算不足、资金来源单一等问题。 | |||||||||

改进措施 | 医院应建立健全预算管理制度,确保医疗设备购置计划的合理性和可行性。同时,积极拓展资金来源,利用政府补助、银行贷款、社会捐赠等多种渠道筹集资金。此外,加强医院成本控制和管理,提高资金使用效率,减轻资金压力。 | |||||||||

项目负责人:陈善培 | 财务负责人:陈善培 | |||||||||

部门预算项目支出绩效自评表(2023年度) | |||||||||||

项目名称 | 51172222T000006599589-新冠肺炎疫情防控 | ||||||||||

主管部门 | 宣汉县卫生健康局 | 实施单位(盖章) | 宣汉县第三人民医院 | ||||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | ||||||||

建立完善的监测体系和及时有效的信息通报机制,保障新冠疫情防控工作顺利 | 补发2022年疫情期间医务人员工作经费补助,保障新冠疫情防控工作,提高医务人员工作积极性。 | ||||||||||

2.项目实施内容及过程概述 | 1.制定应急预案和工作流程。医疗机构应当根据新型冠状病毒的病原学特点,结合传染源、传播途径、易感人群和诊疗条件等,建立 | ||||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | |||

总额 | 0.00 | 23.04 | 23.04 | 100.00% | 10 |

| 年中发生预算追加:因年初预算未编制该项目预算,年中预算调整增加该项目预算 | ||||

其中:财政资金 | 0.00 | 23.04 | 23.04 | 100.00% | / | / | |||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | |||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | |||||

其他资金 |

|

|

|

| / | / | |||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 | |

产出指标 | 数量指标 | 防控单位数量 | = | 1 | 个 | 1 | 10 | 10 |

| ||

质量指标 | 资金使用合规性 | = | 100 | % | 100 | 10 | 10 |

| |||

时效指标 | 完成时间 | ≧ | 24 | 月 | 24 | 10 | 10 |

| |||

成本指标 | 经济成本指标 | 成本控制 | ≦ | 23.04 | 万元 | 23.04 | 10 | 10 |

| ||

效益指标 | 社会效益指标 | 为全县疫情防控作出贡献 | 定性 | 优 |

| 优 | 10 | 10 |

| ||

效益指标 | 社会效益指标 | 提升医务人员工作积极性 | 定性 | 优/良 |

| 优 | 10 | 10 |

| ||

可持续影响 | 持续做好常态化疫情防控 | 定性 | 优 |

| 优 | 10 | 10 |

| |||

满意度指标 | 服务对象满意度 | 医务人员满意度 | ≧ | 90 | % | 95 | 10 | 10 |

| ||

服务对象满意度 | 重点地区来人或居家监测人员 | ≧ | 90 | % | 95 | 10 | 10 |

| |||

合计 | 100 | 100 |

| ||||||||

评价结论 | 本项目综合得分为100分,从评分情况来看,产出效果良好,本项目的实施,不仅提升了医务人员工作积极性,为持续做好常态化疫情防控做出了贡献。 | ||||||||||

存在问题 | 资金拨付进度较滞后。 | ||||||||||

改进措施 | 建议:县财政一方面积极争取上级紧急资金周转调度支持,另一方面强化本级财政资金统筹安排使用,按照“科学防控、精准施策”的要求,与有关部门密切配合协作,根据疫情发展态势和防控需求,精准聚焦,精准投放,及时做好资金划拨,确保资金用在“刀刃”上。 | ||||||||||

项目负责人:陈善培 | 财务负责人:陈善培 | ||||||||||

部门预算项目支出绩效自评表(2023年度) | ||||||||||

项目名称 | 51172223T000009443727-医疗服务与保障能力提升(公立医院综合改革)补助资金(上级) | |||||||||

主管部门 | 宣汉县卫生健康局 | 实施单位(盖章) | 宣汉县第三人民医院 | |||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||

用于支持实施公立医院综合改革与高质量发展示范项目,持续深化公立医院综合改革,促进公立医院高质量发展。 | 全面提升医、护人员的业务能力,诊疗水平明显提升。 | |||||||||

2.项目实施内容及过程概述 | 人才培养与引进:66.29万元用于人才培养与引进,包括医生进修、学术交流、高层次人才引进等,为医院可持续发展提供了有力的人才保障。 | |||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||

总额 | 0.00 | 66.29 | 66.29 | 100.00% | 10 | 10 |

| |||

其中:财政资金 | 0.00 | 66.29 | 66.29 | 100.00% | / | / | ||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||

其他资金 |

|

|

|

| / | / | ||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 |

产出指标 | 数量指标 | 进修、培训人次 | 定量 | 89 | 人次 | 89 | 10% | 10 |

| |

质量指标 | 住院收入占医疗收入比重 | 定量 | 69.62% | % | 69.62% | 10% | 10 |

| ||

时效指标 | 出院者占用总床日 | 定量 | 77646 | 床日 | 71853 | 10% | 10 |

| ||

效益指标 | 经济效益 | 医院固定资产增长率 | 定量 | 18.80% | % | 18.80% | 10% | 10 |

| |

社会效益 | 出院患者次均费用增幅 | 定量 | 较上年降低 | % | 较上年降低 | 20% | 20 |

| ||

满意度 | 服务对象 | 职工满意度 | 定量 | 95% | % | 98.63% | 10% | 10 |

| |

成本指标 | 经济成本 | 百元医疗收入消耗的卫生材料(不含药品) | 定量 | 较上年降低 | % | 较上年降低 | 20% | 20 |

| |

合计 | 100 | 100 |

| |||||||

评价结论 | 专项资金的投入促进了医院医疗服务质量和水平的提升,加强了医疗技术人员的培训和继续教育,提高了医院的综合实力,服务质量不断稳步提升。 | |||||||||

存在问题 | 人才培养与引进力度仍需加强,人才流失严重、高层次人才短缺问题依然存在。 | |||||||||

改进措施 | 增加投入,政府应加大对公立医院综合改革的投入力度,提高补助资金总额和投入比例,为公立医院的改革发展提供有力支持。 | |||||||||

项目负责人:陈善培 | 财务负责人:陈善培 | |||||||||

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

![]()