第一部分 单位概况

一、主要职责

二、机构设置

第二部分 2023年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分 名词解释

第四部分 附件

第五部分 附表

第一部分 单位概况

一、主要职责

实施初、高中义务教育,促进基础教育发展,高中、初中学历教育。

二、机构设置

宣汉县双河中学属于一级预算单位,下设独立编制机构0个。其中行政机构0个,参照公务员管理的事业机构0个,其它事业机构0个。

第二部分 2023年度单位决算情况说明

一、 收入支出决算总体情况说明

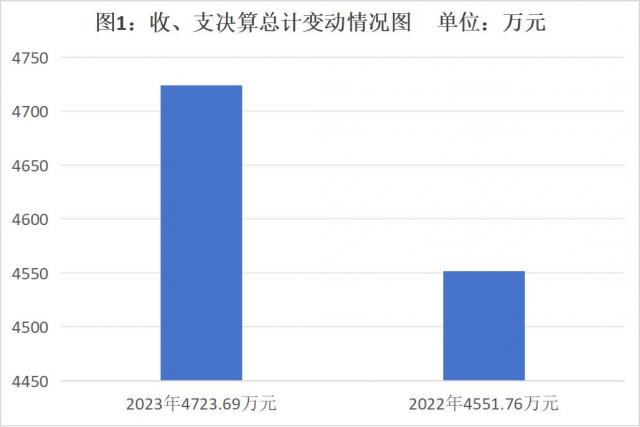

2023年度收、支总计4723.69万元。与2022年相比,收、支总计各增加171.93万元,增长3.78%。主要变动原因是公用经费、人员经费增加。

(图1:收、支决算总计变动情况图)(柱状图)

二、 收入决算情况说明

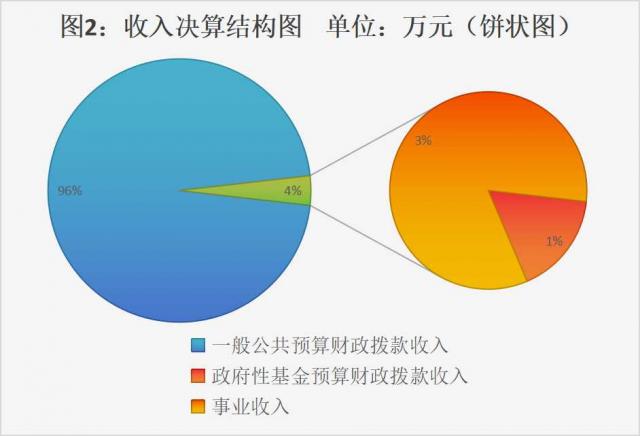

2023年本年收入合计4723.69万元,其中:一般公共预算财政拨款收入4553.91万元,占96.41%;政府性基金预算财政拨款收入28.47万元,占0.6%;国有资本经营预算财政拨款收入0万元,占0%;上级补助收入0万元,占0%;事业收入141.31万元,占2.99%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

三、 支出决算情况说明

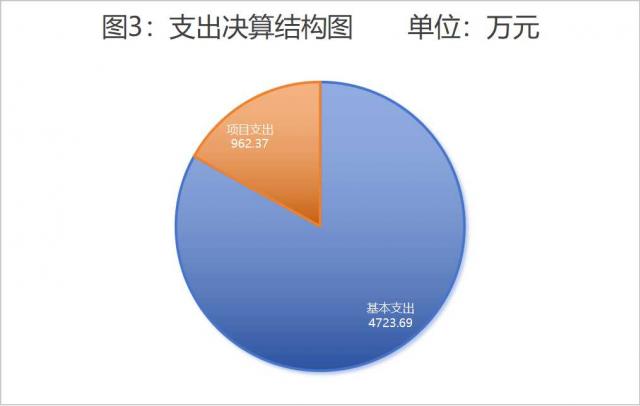

2023年本年支出合计4723.69万元,其中:基本支出3761.32万元,占79.63%;项目支出962.37万元,占20.37%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

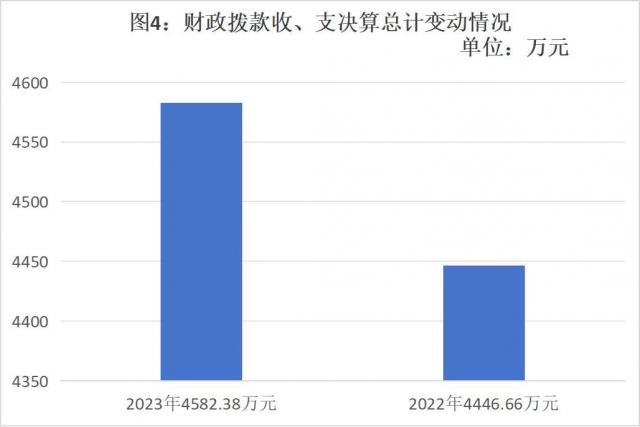

2023年财政拨款收、支总计4582.38万元。与2022年相比,财政拨款收、支总计各增加135.72万元,增长30.52%。主要变动原因是公用经费、人员经费增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

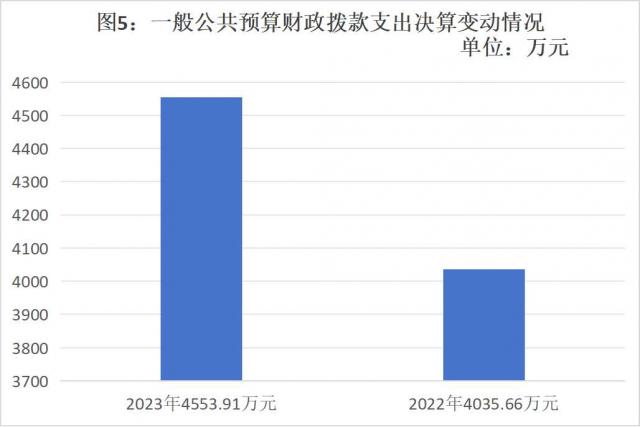

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2023年一般公共预算财政拨款支出4553.91万元,占本年支出合计的96.41%。与2022年相比,一般公共预算财政拨款支出增加518.25万元,增长11.38%。主要变动原因是公用经费、人员经费增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

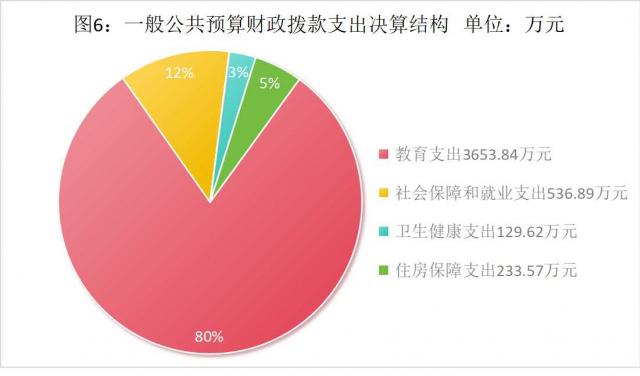

(二)一般公共预算财政拨款支出决算结构情况

2023年一般公共预算财政拨款支出4553.91万元,主要用于以下方面:一般公共服务支出0万元,占0%;教育支出3653.84万元,占80.23%;科学技术支出0万元,占0%;文化旅游体育与传媒支出0万元,占0%;社会保障和就业支出536.89万元,占11.79%;卫生健康支出129.62万元,占2.84%;住房保障支出233.57万元,占5.13%;

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2023年一般公共预算支出决算数为4553.91万元,完成预算100%。其中:

1.教育205(类)普通教育20502(款)小学教育2050202(项): 支出决算为0万元,完成预算100%,决算数与预算数持平。

2.教育205(类)普通教育20502(款)初中教育2050203(项): 支出决算为437.78万元,完成预算100%,决算数与预算数持平。

3.教育205(类)普通教育20502(款)高中教育支出2050204(项): 支出决算为3216.06万元,完成预算100%,决算数与预算数持平。

4.社会保障和就业(208类)行政事业单位养老支出20805(款)事业单位离退费2080502(项): 支出决算为145.74万元,完成预算100%,决算数与预算数持平。

5.社会保障和就业(208类)行政事业单位养老支出20805(款) 机关事业单位基本养老保险缴费支出2080505(项): 支出决算为326.77万元,完成预算100%,决算数与预算数持平。

6.社会保障和就业(208类)行政事业单位养老支出20805(款) 机关事业单位职业年金缴费支出2080506(项): 支出决算为64.38万元,完成预算100%,决算数与预算数持平。

7. 社会保障和就业(208类)行政事业单位养老支出20805(款) 其他行政事业单位养老支出2080599(项): 支出决算为0万元,完成预算100%,决算数与预算数持平。

8.卫生健康(210类)行政事业单位医疗21011(款)事业单位医疗2101102(项):支出决算为129.62万元,完成预算100%,决算数与预算数持平。

9.住房保障221(类)住房改革支出22102(款)住房公积金2210201(项):支出决算为233.57万元,完成预算100%,决算数与预算数持平。

(注:数据来源于财决01-1表和财决08表,仅罗列本单位涉及的全部功能分类科目,至项级。上述“预算”口径为全年预算数。增减变动原因为决算数<项级>和全年预算数<项级>比较,与预算数持平可以不写原因。)

六、一般公共预算财政拨款基本支出决算情况说明

2023年一般公共预算财政拨款基本支出3620.01万元,其中:人员经费3190.5万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费429.51万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

(注:数据来源于财决07表和财决08-1表,仅罗列本单位实际支出涉及的经济分类科目。)

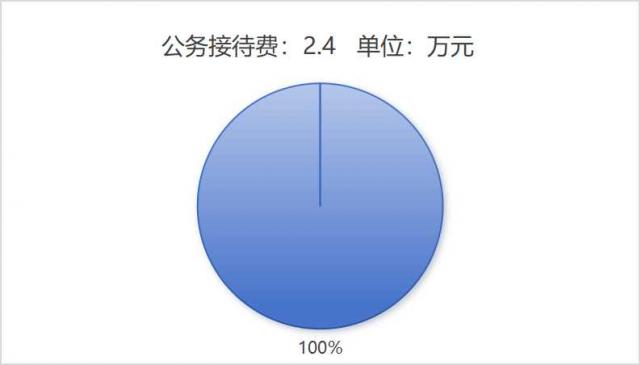

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2023年“三公”经费财政拨款支出决算为2.4万元,完成预算100%,较上年减少0.1万元,下降4.17%。决算数与预算数持平的主要原因是学校严格控制公务接待次数、人数和接待标准。

(注:上述“预算”口径为全年预算数,包括一般公共预算和政府性基金预算财政拨款支出决算情况。)

(二)“三公”经费财政拨款支出决算具体情况说明

2023年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算2.4万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元,完成预算0%。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2022年增加/减少0万元,增长/下降0%。

开支内容包括:(团组名称、出访地点、取得成效)等。

2.公务用车购置及运行维护费支出0万元,完成预算0%。公务用车购置及运行维护费支出决算比2022年增加/减少0万元,增长/下降0%。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元。截至2023年12月底,单位共有公务用车0辆,其中:轿车0辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出0万元。主要用于具体工作等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出2.4万元,完成预算100%。公务接待费支出决算比2022年增加/减少0.1万元,下降4.17%。主要原因是学校严格控制公务接待次数、人数和接待标准。其中:

国内公务接待支出2.4万元,主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待84批次,458人次(不包括陪同人员),共计支出2.4万元,具体内容包括:接待主管部门业务指导44批次258人,开支金额1.28万元;接待主管部门工作检查20批次,150人次,开支金额0.86万元;接待其他部门工作检查20批次,50人次,开支金额0.26万元。

外事接待支出0万元。外事接待0批次,0人次(不包括陪同人员),共计支出0万元。

八、政府性基金预算支出决算情况说明

2023年政府性基金预算财政拨款支出28.47万元。

九、国有资本经营预算支出决算情况说明

2023年国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2023年,宣汉县双河中学属基层教育单位,无机关运行经费支出,机关运行经费支出为0万元。

(注:数据来源于财决附03表)

(二)政府采购支出情况

2023年,宣汉县双河中学政府采购工程支出0万元、政府采购服务支出0万元。

(注:数据来源于财决附03表)

(三)国有资产占有使用情况

截至2023年12月31日,宣汉县双河中学共有车辆0辆,其中:主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、其他用车0辆。单价100万元以上专用设备0台(套)。

(注:数据来源于财决附03表,按单位决算报表填报数据罗列车辆情况。)

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2023年度预算编制阶段,组织对“初中寄宿生生活补助”“高中学生免学费”“高中助学金”“营养餐改善补助资金”等4个项目开展了预算事前绩效评估,对4个项目编制了绩效目标,预算执行过程中,选取4个项目开展绩效监控,组织对4个项目开展绩效自评,本单位按要求对2023年部门整体支出开展绩效自评,从评价情况来看预算编制、执行、管理严格按照程序进行支出符合部门预算批复的用途,无截留、挤占、挪用、虚列支出等情况。本单位还自行组织了4个项目支出绩效评价,从评价情况来看项目资金做到了专款专用,严格按照文件精神执行,合理使用项目资金。

1.项目绩效目标完成情况

本单位在2023年度部门决算中反映“初中寄宿生生活补助”“高中学生免学费”“高中助学金”“营养餐改善补助资金”4个项目绩效目标实际完成情况。

(1)初中寄宿生生活补助项目绩效目标完成情况综述。项目全年预算数41.38万元,执行数为41.38万元,完成预算的100%。通过项目实施,保障了山区贫困学生吃饭难的问题,为贫困寄宿生家庭缓解了经济压力。在发放的过程中,学校严格按照文件精神,在发放过程中,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

(2)高中学生免学费项目绩效目标完成情况综述。项目全年预算数53.18万元,执行数为53.18万元,完成预算的100%。通过项目实施,在发放的过程中,严格按照文件精神,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

(3)高中助学金项目绩效目标完成情况综述。项目全年预算数236.4万元,执行数为236.4万元,完成预算的100%。通过项目实施,在发放的过程中,严格按照文件精神,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

( 4)营养餐改善补助资金项目绩效目标完成情况综述。项目全年预算数122.32万元,执行数为122.32万元,完成预算的100%。通过项目实施,增强了学生身体素质,促进了学生的健康成长。发现的主要问题:学生对营养餐饭菜有厌食现象。下一步改进措施:提高饭菜质量,使学生愿吃,乐吃。

2023年绩效自评表详见第四部分附件。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,收入类型等。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

12.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):反映事业单位开支的离退休经费。 13.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。 14.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。 15.社会保障和就业支出(类)行政事业单位养老支出(款)其他行政事业单位养老支出(项):反映除上述项目以外其他用于行政事业单位养老方面的支出。 16.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。 17.住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

18.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

19.财政应返还额度:为行政事业单位会计核算科目,用于核算实行国库集中支付的行政事业单位应收财政返还的资金额度。

(名词解释部分请根据各单位实际列支情况罗列,并根据本单位职责职能增减名词解释内容。)

第四部分 附件

部门预算项目支出绩效自评表(2023年度) | ||||||||||||

项目名称 | 51172222T000006109374-城乡义务教育补助经费-家庭经济困难学生生活补助 | |||||||||||

主管部门 | 宣汉县教育局本级 | 实施单位 (盖章) | 宣汉县双河中学 | |||||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||||

实现了应享尽享,打卡直发 | 100% | |||||||||||

2.项目实施内容及过程概述 | 严格按照相关文件要求评选,实现打卡直发 | |||||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||||

总额 | 0.00 | 41.38 | 41.38 | 100.00% | 10 | 10 | 1.预算执行率=预算执行数/调整后预算数,预算执行率未达到90%的需说明原因(100字以内);2.年中发生预算调整的(追加或调减),应单独说明理由;3.其他资金包括:社会投入资金、银行贷款. | |||||

其中:财政资金 | 0.00 | 41.38 | 41.38 | 100.00% | / | / | ||||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

其他资金 |

|

|

|

| / | / | ||||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 | ||

|

|

|

|

|

|

|

| 90 |

| |||

合计 | 100 | 100 |

| |||||||||

评价结论 | 项目自评总分100份,该项目的实施保障了家庭经济困难学生的权益。 | |||||||||||

存在问题 | 无 | |||||||||||

改进措施 | 无 | |||||||||||

项目负责人:于开军 | 财务负责人:孙军 | |||||||||||

部门预算项目支出绩效自评表(2023年度) | ||||||||||||

项目名称 | 51172222T000006109378-学生资助补助经费-高中免学费 | |||||||||||

主管部门 | 宣汉县教育局本级 | 实施单位 (盖章) | 宣汉县双河中学 | |||||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||||

实现了应享尽享,打卡直发 | 100% | |||||||||||

2.项目实施内容及过程概述 | 严格按照相关文件要求评选,实现打卡直发 | |||||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||||

总额 | 0.00 | 53.18 | 53.18 | 100.00% | 10 | 10 | 1.预算执行率=预算执行数/调整后预算数,预算执行率未达到90%的需说明原因(100字以内);2.年中发生预算调整的(追加或调减),应单独说明理由;3.其他资金包括:社会投入资金、银行贷款. | |||||

其中:财政资金 | 0.00 | 53.18 | 53.18 | 100.00% | / | / | ||||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

其他资金 |

|

|

|

| / | / | ||||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 | ||

|

|

|

|

|

|

|

| 90 |

| |||

合计 | 100 | 100 |

| |||||||||

评价结论 | 项目自评总分100份,该项目的实施保障了家庭经济困难学生的权益 | |||||||||||

存在问题 | 无 | |||||||||||

改进措施 | 无 | |||||||||||

项目负责人:于开军 | 财务负责人:孙军 | |||||||||||

部门预算项目支出绩效自评表(2023年度) | ||||||||||||

项目名称 | 51172222T000006109376-学生资助补助经费-高中助学金 | |||||||||||

主管部门 | 宣汉县教育局本级 | 实施单位 (盖章) | 宣汉县双河中学 | |||||||||

项目基本情况 | 1.项目年度目标完成情况 | 项目年度目标 | 年度目标完成情况 | |||||||||

实现了应享尽享,打卡直发 | 100% | |||||||||||

2.项目实施内容及过程概述 | 严格按照相关文件要求评选,实现打卡直发 | |||||||||||

预算执行情况(10分) | 年度预算数(万元) | 年初预算 | 调整后预算数 | 预算执行数 | 预算执行率 | 权重 | 得分 | 原因 | ||||

总额 | 0.00 | 236.4 | 236.4 | 100.00% | 10 | 10 | 1.预算执行率=预算执行数/调整后预算数,预算执行率未达到90%的需说明原因(100字以内);2.年中发生预算调整的(追加或调减),应单独说明理由;3.其他资金包括:社会投入资金、银行贷款. | |||||

其中:财政资金 | 0.00 | 236.4 | 236.4 | 100.00% | / | / | ||||||

财政专户管理资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

单位资金 | 0.00 | 0.00 | 0.00 | 0.00% | / | / | ||||||

其他资金 |

|

|

|

| / | / | ||||||

绩效指标(90分) | 一级指标 | 二级指标 | 三级指标 | 指标性质 | 指标值 | 度量单位 | 完成值 | 权重 | 得分 | 未完成原因分析 | ||

|

|

|

|

|

|

|

| 90 |

| |||

合计 | 100 | 100 |

| |||||||||

评价结论 | 项目自评总分100份,该项目的实施保障了家庭经济困难学生的权益 | |||||||||||

存在问题 | 无 | |||||||||||

改进措施 | 无 | |||||||||||

项目负责人:于开军 | 财务负责人:孙军 | |||||||||||

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

![]()