目录

第一部分 单位概况

一、职能简介

二、2021年重点工作完成情况

第二部分 2021年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、“三公”经费财政拨款支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分名词解释

第四部分附件

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

第一部分 单位概况

一、职能简介

1.贯彻执行国家粮油和物资储备有关方针政策及法律法规。参与拟订全县粮油和物资储备的规范性文件,研究提出发展现代粮油和物资储备的战略建议。

2.拟订粮食流通、粮油库存、政策性粮油和重要物资的收储、轮换、日常管理等办法并实施。配合相关单位开展全县粮油市场、储备粮油、政策性粮油和重要物资的库存数量、质量和安全检查,参与跨区域粮食收购备案制度的检查。提出县级储备粮油和重要物资总体规模总体布局和收储、轮换、动用计划建议并实施,负责全县粮油和重要物资储备体系建设。承担粮食安全省长责任制考核的日常工作。

3.拟订全县粮食宏观调控、总量平衡、粮食流通和重要物资储备的中长期规划,承担全县社会粮食供需平衡调查、粮食余缺调剂和统计工作,保障军粮、救灾粮等政策性粮食供应。承担全县粮食收购、加工、销售的质量和储存环节的质量和卫生安全工作,指导全县科技储粮、企业安全生产、抢险救灾等工作。承担全县粮食和重要物资预警监测和应急责任。

4.指导行业精神文明和党风廉政建设工作,对县属国有粮食企业履行出资人职责,承担所属国有粮食企业的人事、绩效考核、安全维稳、党的建设、粮食流通基础设施及项目建设等工作,拟订全县粮食仓储、加工、物流体系建设规划和粮食流通产业发展规划并实施;承办国家、省、市拨付和县级预算的粮食政策性补贴资金和专项资金的事务工作。会同有关单位管理粮食风险基金、政策性粮食财务挂账。指导全县国有粮食企业的财务管理和会计核算工作。

5.负责职责范围内的安全生产、职业健康、生态环境保护、便民化服务等工作。

二、2021年重点工作完成情况

2021年,全县宣传思想文化工作要紧紧围绕学习宣传贯彻党的精神及习近平新时代中国特色社会主义思想为主题主线,认真落实中央和省市县委决策部署,自觉做到守土有责、守土负责、守土尽责,为决战脱贫攻坚、奋战全面小康,开启新时代繁荣时尚美丽和谐宣汉建设新征程提供有力思想保证、精神力量、道德滋养和文化条件。 党风廉政建设和精准扶贫工作扎实推进。

第二部分 2021年度单位决算情况说明

一、 收入支出决算总体情况说明

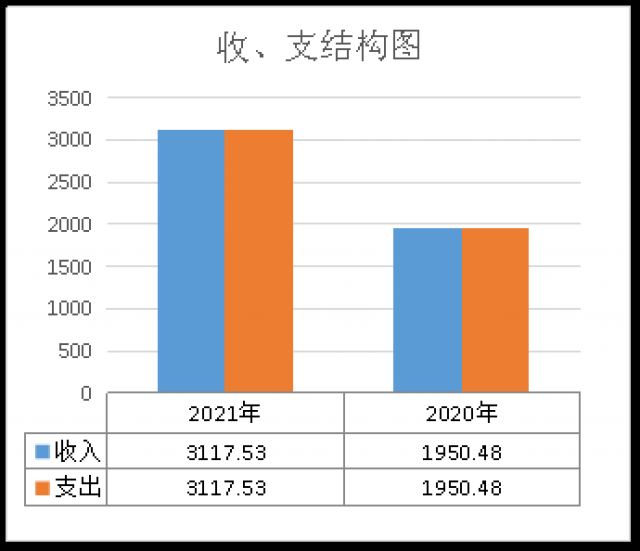

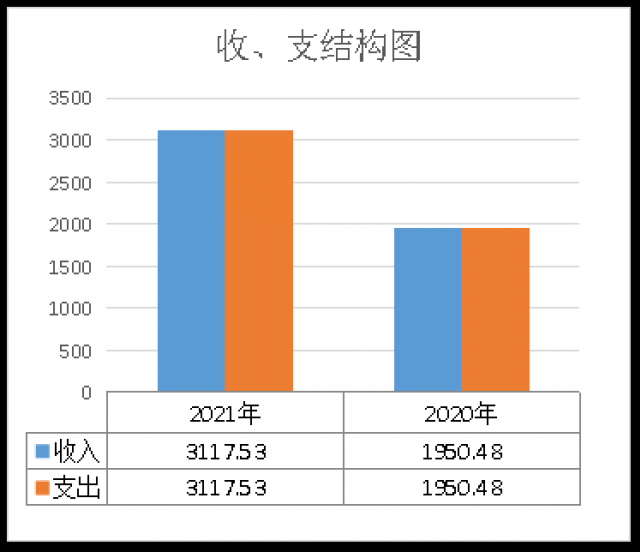

2021年度收、支总计3117.53万元。与2020年相比,收、支总计各增加1167.05万元,上升59.83%。主要变动原因是项目支出增加。

(图1:收、支决算总计变动情况图)(柱状图)

二、 收入决算情况说明

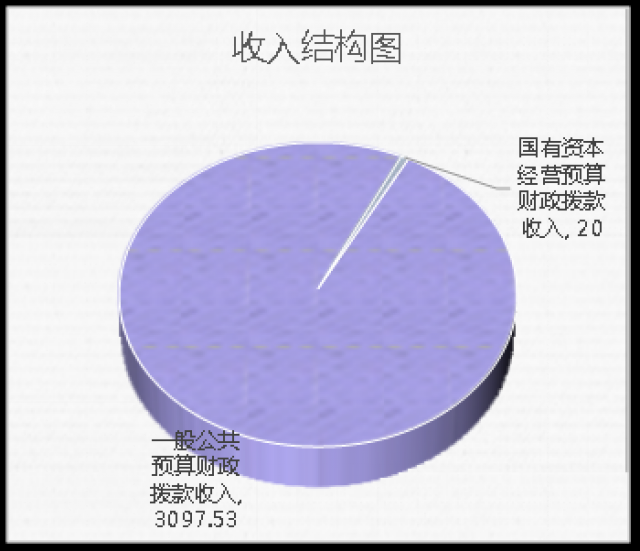

2021年本年收入合计3117.53万元,其中:一般公共预算财政拨款收入3097.53万元,占99.36%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入20万元,占0.64%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

三、 支出决算情况说明

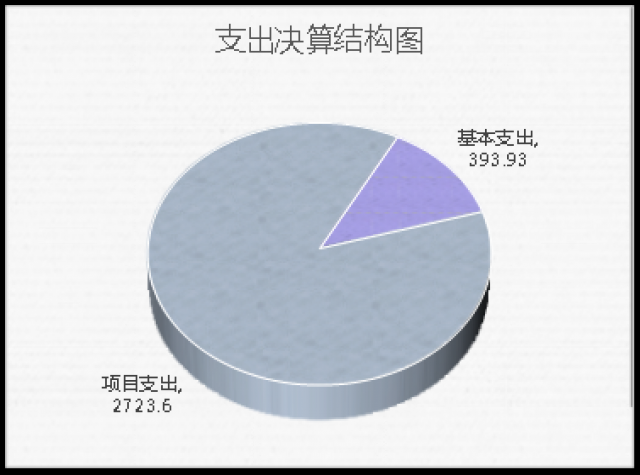

2021年本年支出合计3117.53万元,其中:基本支出393.93万元,占12.64%;项目支出2723.6万元,占87.36%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

2021年财政拨款收、支总计3117.53万元。与2020年相比,财政拨款收、支总计各增加1167.05万元,上升59.83%。主要变动原因是项目支出增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

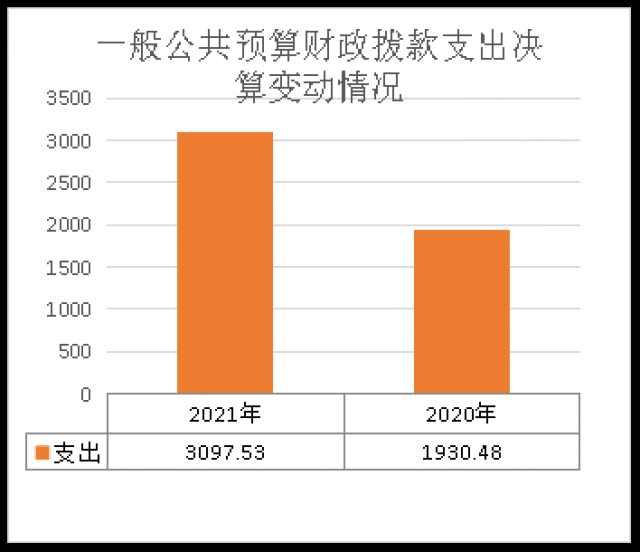

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2021年一般公共预算财政拨款支出3097.53万元,占本年支出合计的99.36%。与2020年相比,一般公共预算财政拨款增加1167.05万元,上升60.45%。主要变动原因是项目支出增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

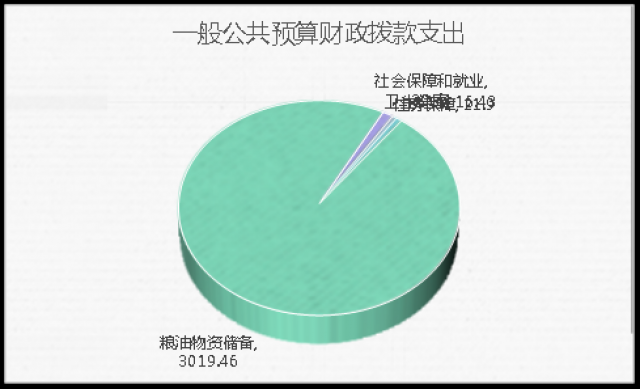

(二)一般公共预算财政拨款支出决算结构情况

2021年一般公共预算财政拨款支出3097.53万元,主要用于以下方面:社会保障和就业支出(类)39.74万元,占1.28%;卫生健康支出(类)16.43万元,占0.53%;住房保障支出(类)21.9万元,占0.71%;粮油物资储备支出(类)3019.46万元,占97.48%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2021年一般公共预算支出决算数为3097.53万元,完成预算100%。其中:

1. 社会保障和就业(类)行政事业单位养老支出(款)行政单位离退休(项): 支出决算为1.28万元,完成预算100%;

2. 社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项): 支出决算为28.80万元,完成预算100%;

3. 社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项): 支出决算为9.66万元,完成预算100%。

4. 卫生健康(类)行政事业单位医疗(款)行政单位医疗(项):支出决算为10.84万元,完成预算100%。

5. 卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为2.50万元,完成预算100%。

6. 卫生健康(类)行政事业单位医疗(款)公务员医疗补助(项):支出决算为3.10万元,完成预算100%。

7. 住房保障支出(类)住房改革支出(款)住房公积金(项):支出决算为21.9万元,完成预算100%。

8. 粮油物资储备支出(类)粮油事务(款)行政运行(项):支出决算为287.22万元,完成预算100%。

9. 粮油物资储备支出(类)粮油事务(款)一般行政管理事务(项):支出决算为67.75万元,完成预算100%。

10. 粮油物资储备支出(类)粮油事务(款)事业运行(项):支出决算为28.64万元,完成预算100%。

11. 粮油物资储备支出(类)粮油事务(款)其他粮油事务支出(项):支出决算为2032万元,完成预算100%。

12. 粮油物资储备支出(类)粮油储备(款)储备粮油补贴(项):支出决算为441.60万元,完成预算100%。

13. 粮油物资储备支出(类)粮油储备(款)储备粮(油)库建设(项):支出决算为162.25万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2021年一般公共预算财政拨款基本支出393.93万元,其中:

人员经费260.62万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

日常公用经费46.16万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

对个人和家庭的补助87.15万元,主要包括:离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、组学金、奖励金、个人农业生产补贴、代缴社会保险费、其他个人和家庭的补助支出等。

七、“三公”经费财政拨款支出决算情况说明

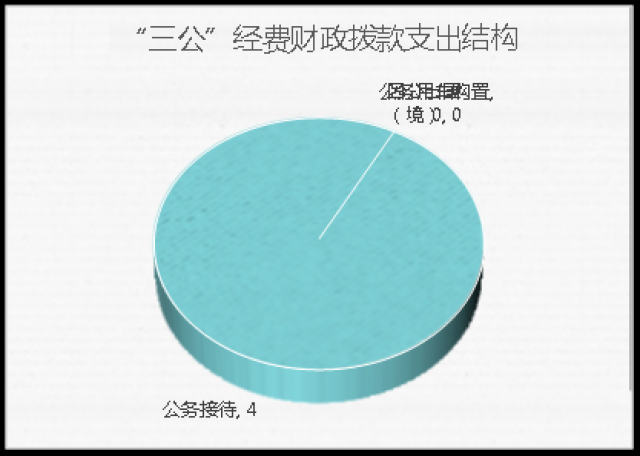

(一)“三公”经费财政拨款支出决算总体情况说明

2021年“三公”经费财政拨款支出决算为4万元,完成预算100%。

(二)“三公”经费财政拨款支出决算具体情况说明

2021年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算4万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支0万元,完成预算0%。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2020年增加/减少0万元,增长/下降0%。

2.公务用车购置及运行维护费支出0万元,完成预算0%。公务用车购置及运行维护费支出决算比2020年增加/减少0万元,增长/下降0%。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元,主要用于…。截至2021年12月底,单位共有公务用车0辆,其中:轿车0辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出0万元。

3.公务接待费支出4万元,完成预算100%。公务接待费支出决算比2020年增加/减少0万元,增长/下降0%。

国内公务接待支出4万元,主要用于开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待16批次,126人次(不包括陪同人员),共计支出4万元,具体内容包括:扶贫接待526元、达州市粮食交流22935元、单位整体支出绩效评价960元、省发改委调研2843元、全省粮油库存交叉检查11436元、全省粮食安全保障预算评估1300元。

外事接待支出0万元,外事接待0批次,0人,共计支出0万元。

八、政府性基金预算支出决算情况说明

2021年政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2021年国有资本经营预算拨款支出20万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

本单位为事业单位,未使用机关运行经费相关科目,机关运行经费安排为零。

(二)政府采购支出情况

2021年,政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

(三)国有资产占有使用情况

截至2021年12月31日,宣汉县粮食和物资储备中心共有车辆0辆,其中:主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、其他用车0辆,单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)。

(四)预算绩效管理情况。

根据预算绩效管理要求,本单位在2021年度预算编制阶段,组织对粮食安全建设项目等1个项目开展了预算事前绩效评估,对1个项目编制了绩效目标,预算执行过程中,选取1个项目开展绩效监控,年终执行完毕后,对1个项目开展了绩效自评,2021年特定目标类单位预算项目绩效目标自评表见附件(第四部分)。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政单位取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.社会保障和就业(类)行政事业单位养老支出(款)行政单位离退休(项):指单位职工退休,按规定支付给职工的一次性退休补贴资金。

10.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指单位按规定为职工缴纳的养老保险支出的资金。

11.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指单位按规定为职工缴纳的职业年金支出的资金。

12.社会保障和就业(类)企业改革补助(款)其他企业改革发展补助(项):指为下属企业支付的企业改革发展的补助资金。

13.社会保障和就业(类)抚恤(款)死亡抚恤(项):指职工死亡,支付给职工的丧葬费和抚恤金。

14.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):指单位按规定为职工缴纳的工伤保险和失业保险资金。

15.卫生健康(类)行政事业单位医疗(款)行政单位医疗(项):指单位按规定为行政人员职工缴纳的医疗保险支出。

16.卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):指单位按规定为事业人员职工缴纳的医疗保险支出。

17.卫生健康(类)行政事业单位医疗(款)公务员医疗补助(项):指单位按规定为公务员身份职工缴纳的补充医疗保险支出。

18.住房保障(类)住房改革支出(款)住房公积金(项):指单位按规定为职工缴纳的住房公积金支出资金。

19.粮油物资储备支出(类)粮油事务(款)行政运行(项):指保障机关单位正常运转的资金(含公务员工资、津贴等)。

20.粮油物资储备支出(类)粮油事务(款)一般行政管理事务(项):指保障机关单位正常运转的资金(含工勤人员工资、津贴等)

21.粮油物资储备支出(类)粮油事务(款)事业运行(项):指指保障机关单位正常运转的资金(含事业人员工资、津贴等)

22.粮油物资储备支出(类)粮油事务(款)其他粮油事务支出(项):指机关拨付给下属企业各个项目建设的资金。

23.粮油物资储备支出(类)粮油储备(款)储备粮油补贴(项):指机关拨付给下属企业县级储备轮换的费用与利息补贴资金。

24.国有资本经营预算支出(类)国有企业资本金注入(款)支持科技进步支出(项):指分配给各个下属企业的国有资本收益。

25.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

26.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

27.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

28.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

29.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分附件

宣汉县粮食和物资储备中心单位2021年单位整体支出绩效评价报告

一、单位概况

(一)机构组成。

宣汉县粮食和物资储备中心参照公务员法管理的事业单位,内设办公室、党建办公室、安全信访股、产业物资仓储股、财会调控股等五个股室。

(二)机构职能。

1.贯彻执行国家粮油和物资储备有关方针政策及法律法规。参与拟订全县粮油和物资储备的规范性文件,研究提出发展现代粮油和物资储备的战略建议。

2.拟订粮食流通、粮油库存、政策性粮油和重要物资的收储、轮换、日常管理等办法并实施。配合相关单位开展全县粮油市场、储备粮油、政策性粮油和重要物资的库存数量、质量和安全检查,参与跨区域粮食收购备案制度的检查。提出县级储备粮油和重要物资总体规模总体布局和收储、轮换、动用计划建议并实施,负责全县粮油和重要物资储备体系建设。承担粮食安全省长责任制考核的日常工作。

3.拟订全县粮食宏观调控、总量平衡、粮食流通和重要物资储备的中长期规划,承担全县社会粮食供需平衡调查、粮食余缺调剂和统计工作,保障军粮、救灾粮等政策性粮食供应。承担全县粮食收购、加工、销售的质量和储存环节的质量和卫生安全工作,指导全县科技储粮、企业安全生产、抢险救灾等工作。承担全县粮食和重要物资预警监测和应急责任。

4.指导行业精神文明和党风廉政建设工作,对县属国有粮食企业履行出资人职责,承担所属国有粮食企业的人事、绩效考核、安全维稳、党的建设、粮食流通基础设施及项目建设等工作,拟订全县粮食仓储、加工、物流体系建设规划和粮食流通产业发展规划并实施;承办国家、省、市拨付和县级预算的粮食政策性补贴资金和专项资金的事务工作。会同有关单位管理粮食风险基金、政策性粮食财务挂账。指导全县国有粮食企业的财务管理和会计核算工作。

5.负责职责范围内的安全生产、职业健康、生态环境保护、便民化服务等工作。

(三)人员概况。

编制16人,单位年末在职人数25人,遗属人员19人。

二、单位财政资金收支情况

(一)单位财政资金收入情况。

2021年粮食和物资储备中心本年决算收入合计3117.53万元。其中一般公共预算财政拨款3097.53万元,占99.36%;国有资本经营预算收入20万元,占0.64%。

(三)单位财政资金支出情况。

2021年粮食和物资储备中心本年决算支出合计3117.53万元。基本支出393.93万元。项目支出2703.60万元。

三、单位整体预算绩效管理情况

(一)单位预算管理。

严格按照县级单位预算编制通知和有关要求,按时完成预决算编制工作。严格按照财政局的要求认真完成财政供养人员控制在预算编制以内,编制内在职人员控制率小于100%,人员控制非常好。“三公”经费预算较上年减少,达到了只减不增的要求。

(二)结果应用情况。

我单位2021年6月、9月、11月及全年执行进度达到本单位执行进度。

四、评价结论及建议

(一)评价结论。

我单位2021年单位支出与年初预算基本一致,达到预期绩效目标 。

(二)存在问题。

在单位整体支出的资金安排和使用上仍有不可预见性,在科学设置预算绩效指标上还需进一步加强,使之更加贴合单位工作的实际;比如说在预算执行中,有时难免会出现一些意料不到的状况,导致年底需要调剂或者追加经费。

(三)改进建议。

1、细化预算编制工作,认真做好预算的编制。

进一步加强预算管理意识,严格按照预算编制的相关制度和要求,公用经费根据单位的年度工作重点和项目专项工作规划,本着“勤俭节约、保障运转”的原则进行预算的编制;编制范围尽可能的全面,不漏项;在预算编制时首先需满足固定性的、相对刚性的费用支出项目,尽量压缩变动性的、有控制空间的费用项目;杜绝预算编制粗放、拍脑袋现象的发生,进一步提高预算编制的科学性、合理性、严谨性和可控性。

2、加强财务管理,严格财务审核,在费用报账支付时,按照预算规定的费用项目和用途进行资金使用的审核,严格按照费用的实际使用用途进行资金支付项目的列报,严格按照实际的费用支出内容进行财务核算,在预算金额内严格控制费用的支出,控制超支现象的发生。

3、遵循预算管理办法,对于年度无法预计的临时追加的相关工作所需费用,按照预算调整追加程序,逐级申报报批;对结余资金需调整用途的同样按照预算调整追加程序逐级申报报批,做到资金支付,预算现行,确保资金使用按照预算项目和使用用途执行,杜绝费用项目之间调剂使用现象的发生。

4、尽管目前三公经费的预算执行情况较好,根据厉行节约原则,仍需进一步严控三公经费支出,严格控制三公经费的规模和比例,严格三公经费支出的审核审批流程,杜绝挪用和挤占其他预算资金行为;进一步细化三公经费的管理,抓好公车的节能降耗工作,控制公务出国费用支出,进一步压缩三公经费支出。

5、预算财务分析常态化。定期做好支出预算财务分析,及时对费用预算执行情况进行通报和预警,做好单位整体支出预算评价工作。

6、针对指标文件下达工作,尽早计划和开展年度专项的申报,加强报批工作的沟通和跟踪,及时落实指标文的下达;对财政资金下达时间滞后的项目,加强与财政单位的沟通联系,尽早取得资金的拨付,保障项目资金的投入进度,发挥资金的使用效益。

7、及时开展和财政的年度结余资金的对账工作,加强和财政的沟通,尽早取得上年结余资金结转的指标批复,以便年初相关工作的开展。

8、加强财务核算工作,提高财务的精细化管理,确保财务核算的真实、及时、准确、完整。

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

![]()