第一部分 单位概况4

一、职能简介4

二、2021年重点工作完成情况4

第二部分2021年度单位决算情况说明6

一、收入支出决算总体情况说明6

二、收入决算情况说明6

三、支出决算情况说明6

四、财政拨款收入支出决算总体情况说明7

五、一般公共预算财政拨款支出决算情况说明8

六、一般公共预算财政拨款基本支出决算情况说明10

七、“三公”经费财政拨款支出决算情况说明11

八、政府性基金预算支出决算情况说明12

九、国有资本经营预算支出决算情况说明13

十、其他重要事项的情况说明13

第三部分名词解释17

第四部分 附件21

第五部分 附表24

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

第一部分 单位概况

一、 职能简介

宣汉县柏树镇中心校是一所全额拨款事业单位,服务宣汉县柏树镇辖区基础教育、培养学生习惯、组织教育教学、科学研究活动,保证教育教学质量。维护教职工利益,保障教职工合法权益,以教职工和学生的人生幸福和生命质量作为重点。

二、2021年重点工作完成情况

我校2021年紧紧围绕努力提升教育质量为主题,全面推进素质教育,重点加强学校管理,强化师德师风建设,夯实校本教研,逐步让我校达到“人文气息浓郁,文化积淀丰富,教育质量一流,办学理念先进,学校特色鲜明”的愿景。

单位预算执行意识增强,预算执行进度更趋合理、规范。根据部门预算执行要求,充分利用会计核算中心支出管理平台的作用,对单位收付结算业务严格按照部门预算及有关财务制度规定和标准办理资金结算。

预算执行质量逐年提高,依托会计核算中心,如实反映单位经费收支情况,保证了预算执行的真实性和准确性,同时也为财务室制定、细化部门预算提供可靠依据,预算管理更加科学化、制度化和规范化。

第二部分 2021年度单位决算情况说明

一、 收入支出决算总体情况说明

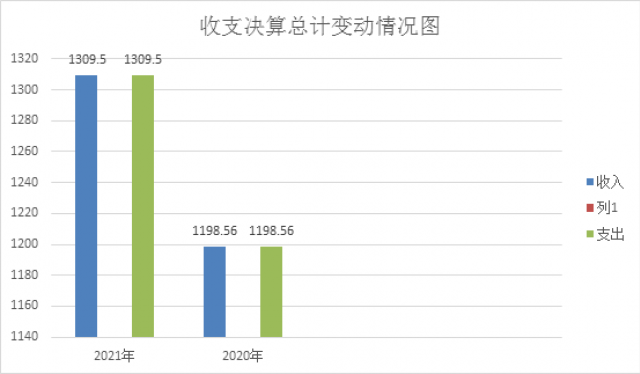

2021年度收、支总计1309.5万元。与2020年相比,收、支总计各增加110.94万元,增长9.25%。主要变动原因是增加了项目收入。

(图1:收、支决算总计变动情况图)(柱状图)

二、 收入决算情况说明

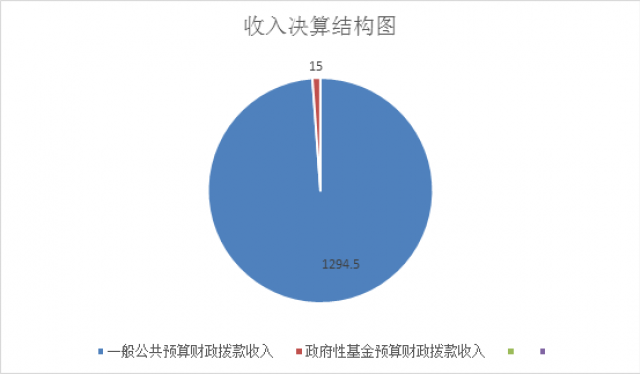

2021年本年收入合计1309.5万元,其中:一般公共预算财政拨款收入1294.5万元,占98.85%;政府性基金预算财政拨款收入15万元,占1.15%。

(图2:收入决算结构图)(饼状图)

三、 支出决算情况说明

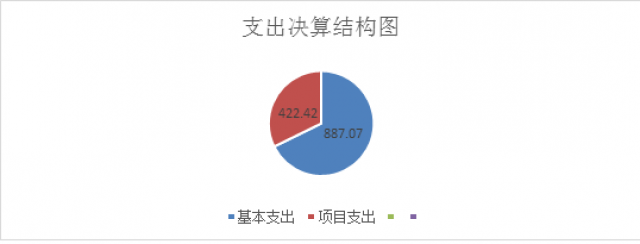

2021年本年支出合计1309.5万元,其中:基本支出887.07万元,占67.74%;项目支出422.42万元,占32.26%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

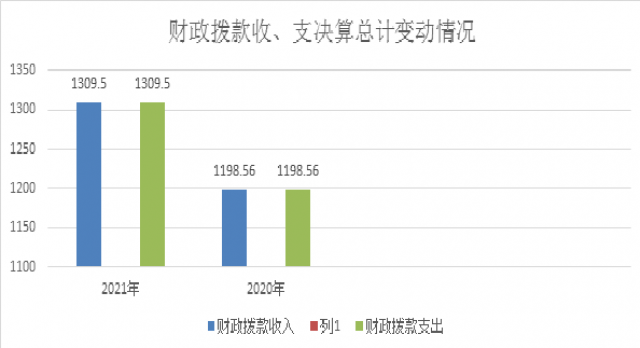

2021年财政拨款收、支总计1309.5万元。与2020年相比,财政拨款收、支总计各增加110.94万元,增长9.25%。主要变动原因是项目收入、支出增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

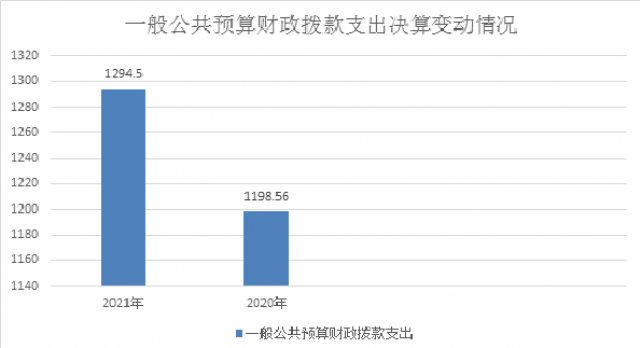

五、一般公共预算财政拨款支出决算情况说明

2021年一般公共预算财政拨款支出1294.5万元,占本年支出合计的98.85%。与2020年相比,一般公共预算财政拨款支出增加95.94万元,增长8%。主要变动原因是项目支出增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

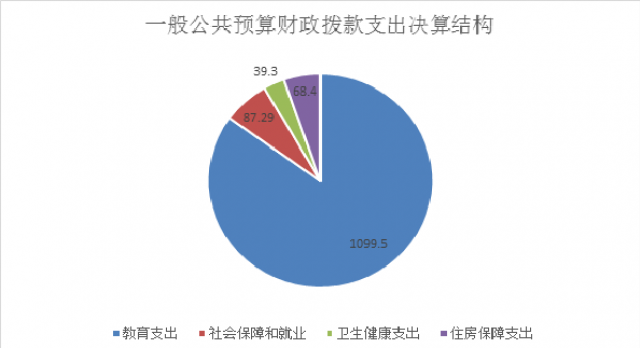

2021年一般公共预算财政拨款支出1294.5万元,主要用于以下方面:一般公共服务支出0万元,占0%;教育支出1099.5万元,占84.94%;科学技术(类)支出0万元,占0%;文化旅游体育与传媒(类)支出0万元,占0%;社会保障和就业支出87.29万元,占6.74%;卫生健康支出39.3万元,占3.04%;住房保障支出68.4万元,占5.28%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

2021年一般公共预算支出决算数为1294.5万元,完成预算100%。其中:

1.一般公共服务支出决算为0万元。

2.教育(类)教育支出(款)普通教育(项): 支出决算为1099.5万元,完成预算100%。

3.科学技术支出决算为0万元。

4.文化旅游体育与传媒支出决算为0万元。

5.社会保障和就业支出决算为87.29万元,完成预算100%。

6.卫生健康支出决算为39.3万元,完成预算100%。

7.住房保障支出决算为68.4万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2021年一般公共预算财政拨款基本支出1294.5万元,其中:

人员经费1137.61万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费156.89万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、“三公”经费财政拨款支出决算情况说明

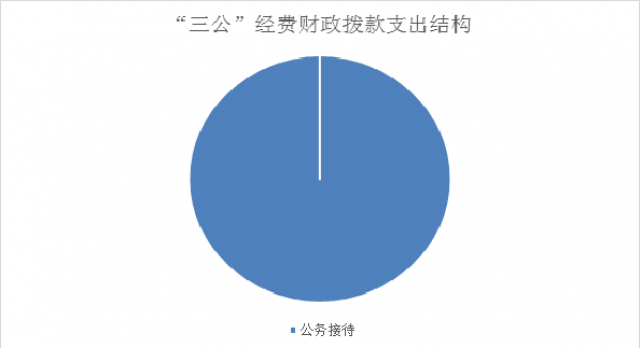

2021年“三公”经费财政拨款支出决算为2.25万元,完成预算100%。

2021年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算2.25万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元。

2.公务用车购置及运行维护费支出0万元。

3.公务接待费支出2.25万元,完成预算100%。公务接待费支出决算比2020年减少0.05万元,下降2.17%。主要原因是节约开支。其中:

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待29批次,545人次(不包括陪同人员),共计支出2.25万元。

八、政府性基金预算支出决算情况说明

2021年政府性基金预算财政拨款支出15万元。用于教育事业彩票公益金支出。主要用于柏树镇乡村少年宫阵地建设。

九、国有资本经营预算支出决算情况说明

无

十、其他重要事项的情况说明

(一)预算绩效管理工作开展情况。

1、根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对我校2021年工资福利支出项目开展了预算事前绩效评估,编制了绩效目标,预算执行过程中,选取工资福利支出项目开展绩效监控。

2、高度重视预算支出绩效评价工作,成立了以刘光春校长为组长,张箭书记为副组长,学校行政成员为成员的预算支出绩效评价领导小组,明确各单位的评价责任,进一步强化各单位对财政预算支出管理意识。

3. 加强对国家、省级财政预算资金管理方面制度的学习培训,不断提高各单位的业务工作能力。及时组织后勤人员学习了2021年省县出台的培训费、会议费、外宾接待、因公出国、因公出国短期培训、差旅费、国内公务接待等7个管理办法。

4、 建立了单位支出管理方面的内控制度,并不断进行完善和修订。如:制定了《柏树镇中心校财务管理规定》及《柏树镇中心校食堂安全管理制度》、《柏树镇中心校改进作风厉行节约十条规定》等办法,对招待费、差旅费等支出进行了有效管控。

5、 严格制度执行,特别是“三公”经费的预算控制。严格招待费用审核审批程序,“三公”经费较好地控制在预算范围之内。

(一)项目绩效目标完成情况表

本部门在2021年度部门决算中对工资福利支出项目绩效目标实际完成情况如下:

项目支出绩效目标完成情况表 | |||||

项目名称 | 工资福利支出 | ||||

预算单位 | 宣汉县柏树镇中心校 | ||||

预算执行情况(万元) | 预算数: | 798.74 | 执行数: | 798.74 | |

其中-财政拨款: | 798.74 | 其中-财政拨款: | 798.74 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

1、实施九年制义务教育,促进基础教育发展 2、本着以人为本的目标,全面贯彻党的教育方针,推行素质教育,体现时代要求。 3、安全工作常抓不懈,认真学习各项法规政策,落实各级安全工作会议精神。 4、全力以赴抓教育教学常规,建立健全常规管理制度,完善常规管理办法,确保教学质量稳步提高。 5、落实环保教育,积极开展校园文化建设。 6、促进义务教育均衡发展,做好控辍保学、教育扶贫工作,不让每一个孩子因贫困而失学。 | 按照预期目标已完成 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 数量指标 | 开展教育教学活动,保证辖区内每一个适龄儿童入学,完成教学目标任务。 | 所有适龄儿童必须接受义务教育,是国家予以保障的公益性事业。 | 所有适龄儿童接受义务教育。 | |

项目完成指标 | 质量指标 | 按质按量完成教育教学任务,促进教育均衡发展。 | 实施义务教育,提高全民素质。 | 实施义务教育,提高全民素质。 | |

项目完成指标 | 时效指标 | 按期完成教学任务和考核指标。 | 按照确定的教育教学内容和课程设置开展教育教学活动,按时完成教学任务和考核指标 | 按照确定的教育教学内容和课程设置开展教育教学活动,按时完成教学任务和考核。 | |

项目完成指标 | 成本指标 | 工资福利支出 | 798.74 | 798.74 | |

效益指标 | 经济效益指标 | 严肃财经纪律,严格内控,加强管理,节能高效。 | 严格控制开支,保证学校正常运转。 | 严格控制开支,保证学校正常运转。 | |

效益指标 | 社会效益指标 | 深入开展教育教学、教研活动,促进基础教育发展。 | 面向全体学生,教书育人,促进学生全面发展,提高全民素质。 | 面向全体学生,教书育人,促进学生全面发展,提高全民素质。 | |

效益指标 | 生态效益指标 | 坚持以人为本,绿色发展理念。 | 积极开展校园文化建设,落实环保教育。 | 积极开展校园文化建设,落实环保教育。 | |

效益指标 | 可持续影响指标 | 促进义务教育均衡发展。 | 面向全体学生,教书育人,促进义务教育的均衡发展。 | 面向全体学生,教书育人,促进义务教育的均衡发展。 | |

满意度指标 | 满意度指标 | 社会、家长、学生满意度 | ≧98% |

| |

满意度指标 | 满意度指标 | 上级部门满意度 | ≧98% |

| |

| 满意度指标 | 满意度指标 | 相关部门和单位满意度 | ≧98% |

|

(二)部门开展绩效评价结果。

本部门按要求对2021年部门整体支出绩效评价情况开展自评,本部门自行组织对工资福利支出项目开展了绩效评价,圆满完成各项工作。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。幼儿保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

附件

宣汉县柏树镇中心校2021年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成、人员概况。

柏树镇中心校全额财政拨款的事业单位,学校2021年末有在编教师71人,退休教师60人,在校学生850人,有22个教学班。学校设有校长办、行政办、党务办、后勤处、教务处、团队室、广播室。

(二)机构职能。

1.贯彻执行党和国家的教育工作方针、政策。

2.组织和管理学校教学及日常工作。

3. 承办县教科局交办的其它事项。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2021年度柏树镇中心校财政拨款收入总计1309.5万元。(其中一般公共预算财政拨款1294.5万元)

(二)部门财政资金支出情况。

2021年度柏树镇中心校财政拨款支出总计1309.5万元。(其中教育支出1099.5万元;社会保障和就业支出87.29万元;医疗卫生与计划生育支出39.3万元;住房保障支出68.4万元)

三、部门整体预算绩效管理情况

(一)部门预算管理。

绩效评价目的

本次绩效评价的目的是全面分析和综合评价我校本级财政预算资金的使用管理情况,为切实提高财政资金使用效益,强化预算支出的责任和效率提供参考依据。

绩效评价工作过程,主要包括前期准备、组织实施和分析评价等内容

我们按照县财政局绩效评价规程要求,第一阶段为前期准备:由我校资金财务处牵头,组织有关业务处室制定了详细的工作方案,明确处室责任,确定评价指标细则;第二阶段为处室自评:根据上一阶段任务布置,各处室按照要求展开自评工作,并将评价结果报资金财务处;第三阶段为定性终评,并出具评价报告:资金财务处在处室自评的基础上,查阅相关文件资料和财务凭证,对收集资料进行定量定性分析,综合评议后形成评价结论,出具绩效评价报告。

四、评价结论及建议

我校预算安排的基本支出保障了我校正常的工作运转,我校在执行上是严格遵守各项财经纪律的,在项目资金的使用上也是放的心的。

1. 保障经费的管控与使用。保障经费是保障学校正常运转,开展各项教学任务,中心学校根据上级有关文件精神,严格把握标准,规范支付行为。

2. 资助学生经费。2021年我校在对学生营养餐补助和扶贫对象资助中投入大量经费,我镇学生享受国家营养餐补助的学生共850人;享受扶贫资助的学生(幼儿)共300多人次,其中幼儿人平每年600元,小学人平每年1000元,保障了贫困家庭的基本支出,得到了广大群众的好评。

3. 强化管理,增强了培训实效。2021年全年教师培训共148人次,其中参加省级培训2人,市县级培训16人,校本研训71人。

4. 资金监管常态化。

内部成立经费审计小组,对保障经费及专项经费独立审核,学校每次报账都需审计小组把关签字,方可报账。

五、存在的主要问题

1. 基本支出中没有编制招待费、办公费支出,预算编制的合理性有待提高。

2. 部分项目支出预算编制中,经济科目设置错误。

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

![]()