第一部分单位概况……………………………………………………3

一、职能简介……………………………………….3

二、2021年重点工作完成情况…………………………………...3

第二部分度部门决算情况说明………………………………………7

一、收入支出决算总体情况说明………………………………..7

二、收入决算情况说明………………………………………….7

三、支出决算情况说明……………………………………………8

四、财政拨款收入支出决算总体情况说明………………………8

五、一般公共预算财政拨款支出决算情况说明…………………8

六、一般公共预算财政拨款基本支出决算情况说明……………11

七、“三公”经费财政拨款支出决算情况说明……………………11

八、政府性基金预算支出决算情况说明……………………………12

九、国有资本经营预算支出决算情况说明………………………..12

十、其他重要事项的情况说明……………………………………12

第三部分名词解释………………………………………………………13

第四部分附件……………………………………………………………19

第五部分附表……………………………………………………………21

一、收入支出决算总表………………………………………………21

二、收入决算表………………………………………………………21

三、支出决算表………………………………………………………21

四、财政拨款收入支出决算总表……………………………………21

五、财政拨款支出决算明细表………………………………………21

六、一般公共预算财政拨款支出决算表……………………………21

七、一般公共预算财政拨款支出决算明细表……………………..21

八、一般公共预算财政拨款基本支出决算表……………………..21

九、一般公共预算财政拨款项目支出决算表……………………..21

十、一般公共预算财政拨款“三公”经费支出决算表……………21

十一、政府性基金预算财政拨款收入支出决算表………………….21

十二、政府性基金预算财政拨款“三公”经费支出决算表……….21

十三、国有资本经营预算收入决算表………………………………..21

十四、国有资本经营预算财政拨款支出决算表……………………..21

第一部分 单位概况

一、职能简介

1.宣汉县教师进修学校主要职能是负责全县中小学教师继续教育培训和管理培训,提高教师素质;通过国开大为社会成员提供高等教育服务。学校统一信用代码为:11511422452374812Y。

2.机构情况。独立核算机构,教师进修学校编制人员数57人。年末在职人数57人。退休35人。

3.人员情况。人员当年变动情况及原因:本年度初在职人数57人,退休人数35人,合计92人。2021年1月调进1人,2021年电大整合13人,年末实有在职人数57人。

二、2021年重点工作完成情况

(一)校本培训督导及片区联合研修工作

1.校本培训督导

(1)指导各校拟写本年度校本培训实施方案,明确校本培训“常规项目”与“重点项目”;深入学校,组织召开教师培训研讨会,听取培训工作意见;开展听、评课活动。到2021年底,全校教师到学校听评课约1000余节,开展微讲座300余次,共有6000多名老师活动中受益。

2.片区联合研修

2021年度,全县共开展联合研修活动40余次,共培训5000多人次。

(二)校级领导培训

1.完成2020年校级领导结业考核。4月23日,举行宣汉县2020年校级领导培训班结业考核工作,61名小学(幼儿园)校级领导参加考核,并全部顺利结业。

2.2021年校级领导培训。10月18日至19日,41人校级领导参加培训。县内集中培训两天,小组内开展观摩活动10多次,达到了相互学习,抱团取暖的目标。

(三)完成“国培”培训任务

2020到2021年,我县全面完成“国培计划(2019)”—中西部和幼师项目的拓展延伸培训,660名中小学及幼儿教师再次参加了由13所基地校组织实施的拓展培训。2020“国培”中西部项目自2020年11月顺利启动后,50名新教师和50名小学英语青年教师参加培训。总结经验,逐步探索出“5+2+2+5”培训模式,即自上而下“五级”管理国培;训中训后双督导,夯实培训过程管理;两位指导教师指导学员跟岗实践;“引、范、带、行、赛”“五环”培训模式,多形式提高培训质量。在跟岗工作中,所总结出的工作案例《三方四人 双线并进 国培跟岗助推区域研修》获省级案例评选二等奖。

(四)薄弱学科骨干教师培训

2021年3月30日至4月1日,先后在宣汉县双河中学和宣汉中学蒲江学校,举办 “助力川陕革命老区振兴发展,走进达州薄弱学科(生物)”送教活动。全县180多名初中生物学科老师参加活动。

(五)其他专项培训工作

1.中小学班主任培训。

5月21日至24日,开展了2021年度中小学班主任(县级)培训,全县各级各类学校班主任工作分管领导、骨干班主任共237人参加培训活动。在县教师进修校培训督导组的指导下,各中小学校高度重视班主任培训工作,详细制定了班主任培训实施方案,认真实施班主任培训工作。

2.宣汉县中小学教师信息技术应用能力提升工程2.0 项目。

2021年上期,在县电教馆的帮助下,继续开展宣汉县中小学教师信息技术应用能力提升工程2.0培训工作。指导育才石岭小学的整校推进试点培训工作。石岭小学教师在市县抽检工作中,全部合格。

3.2020、2021年特岗教师“青椒计划”

2020年度新招聘的特岗教师参加“友成企业家扶贫基金会‘青椒计划’”培训,参训的400余名学员全部合格。我校被评为优秀组织单位。2021年新聘教师共计263人参加2021年度的“青椒计划”培训项目,所有教师均已完成本年度规划。

4.教师教学基本功训练

在县校本培训督导小组的督促指导下,各中小学校根据自身实际,通过集中培训、自培自练和校内竞赛等方式开展相应的培训活动。2021年下期,各片区预赛后,学校组织县级决赛与评比活动。

5.心理健康专项培训

9月17日-18日,全县中小学心理健康教育专题培训会在宣汉职业中专学校举行。来自全县各中小学(含民办学校)校长、心理健康教育分管副校长、主抓中层领导、专兼职教师以及班主任代表共584人以及县教科局各部门负责人参加了学习培训。

6.中小学会计基础业务培训

9月22日-23日举办了2021年中小学校会计业务专项培训,来自全县中小学校会计、出纳等财务人员170余人在宣汉职中参加了培训。

7.电技系统相关培训项目

县教师进修校协调县电技中心,开展危化物品培训、师生网络实名制培训、通用技术培训。培训在督导室的领导下分片区实施,共培训实验教学管理员260余人,师生网络实名制培训1500余人,通用技术操作人员500余人。

第二部分 2021年度单位决算情况说明

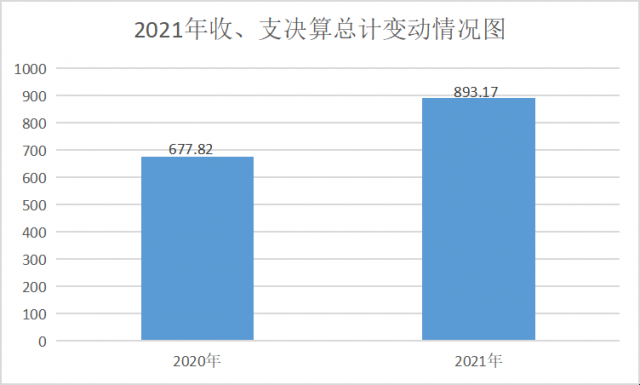

一、 收入支出决算总体情况说明

2021年度收、支总计893.17万元。与2020年相比,收、支总计各增加215.35万元,增长31.77%。主要变动原因是2021年1月原四川广播电视大学被并入到宣汉县教师进修校学校,导致本年度在职人员增加,人均公用经费增加。

(图1:收、支决算总计变动情况图)(柱状图)

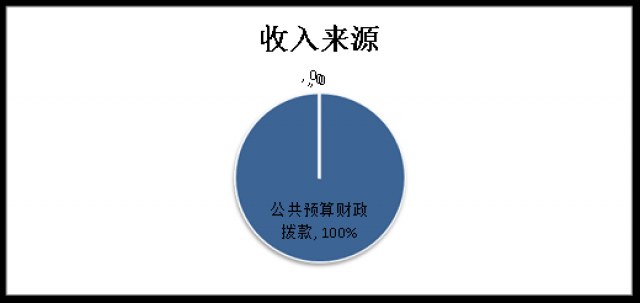

二、 收入决算情况说

2021年本年收入合计893.17万元,其中:一般公共预算财政拨款收入893.17万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

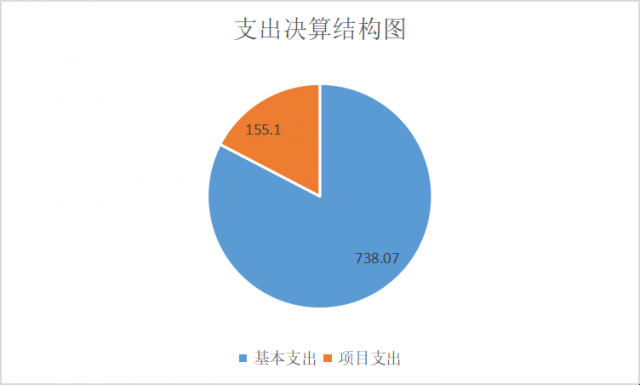

三、 支出决算情况说明

2021年本年支出合计893.17万元,其中:基本支出738.07万元,占82.63%;项目支出155.10万元,占17.37%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

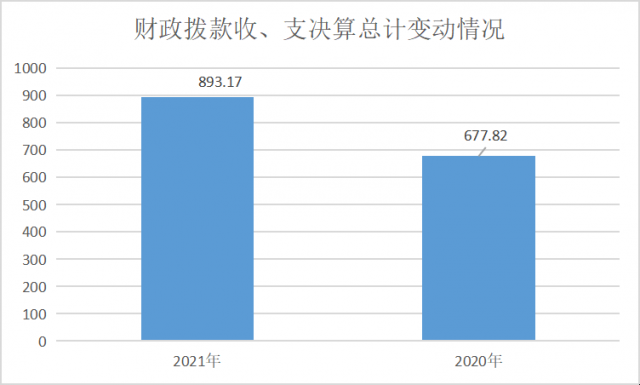

四、财政拨款收入支出决算总体情况说明

2021年财政拨款收、支总计893.17万元。与2020年相比,财政拨款收、支总计各增加215.35万元,增长31.77%。主要变动原因是2021年1月原四川广播电视大学被并入到宣汉县教师进修校学校,导致本年度在职人员增加,人均公用经费增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

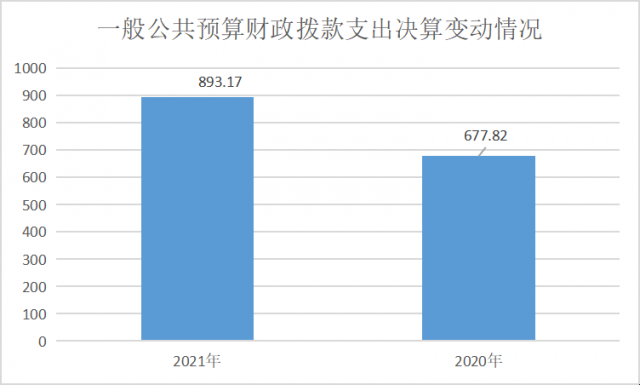

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2021年一般公共预算财政拨款支出893.17万元,占本年支出合计的100%。与2020年相比,一般公共预算财政拨款支出增加215.35万元,增长31.77%。主要变动原因是2021年1月原四川广播电视大学被并入到宣汉县教师进修校学校,导致本年度在职人员增加,人均公用经费增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

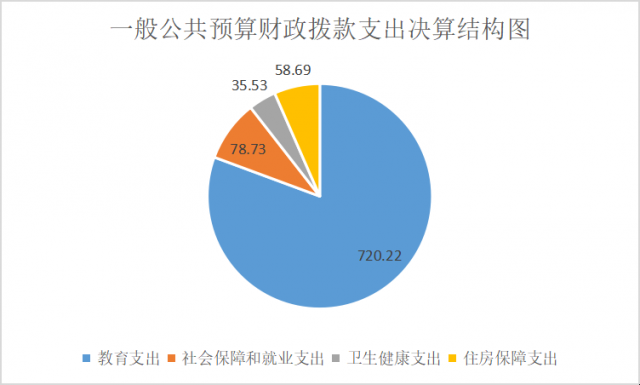

(二)一般公共预算财政拨款支出决算结构情况

2021年一般公共预算财政拨款支出893.17万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)720.22万元,占80.64%;科学技术(类)支出0万元,占0%;文化旅游体育与传媒(类)支出0万元,占0%;社会保障和就业(类)支出78.73万元,占8.81%;卫生健康支出35.53万元,占3.98%;住房保障支出58.69万元,占6.57%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2021年一般公共预算支出决算数为893.17万元,完成预算100%。其中:

1.一般公共服务: 支出决算为0万元,完成预算0%。

2.教育支出(205)支出决算为720.22万元,完成预算100%。.进修及培训(20508)支出决算为720.22

万元,完成预算100%。教师进修(2050801)支出决算为720.22万元,完成预算100%。

3.科学技术支出决算为0万元,完成预算0%。

4.文化体育与传媒: 支出决算为0万元,完成预算0%。

5.社会保障和就业(208)支出决算78.73万元,完成预算100%。行政事业单位离退休(20805)支出决

算78.73万元,完成预算100%。机关事业单位基本养老保险缴费支出(2080505)支出决算为78.23万

元,完成预算100%。 事业单位离退休(2080502)支出决算为0.21万元,完成预算100%。

6.医疗卫生与计划生育(210)支出决算为35.53万元,完成预算100%。行政事业单位医疗(21011)支

出决算为35.53万元,完成预算100%。事业单位医疗(2101102)支出决算为35.53万元,完成预算100%

7.住房保障支出(221)支出决算为58.69万元,完成预算100%。住房改革支出(22102)支出决算为

58.69万元,完成预算100%。住房公积金(2210201)支出决算为58.69万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2021年一般公共预算财政拨款基本支出893.17万元,其中:

人员经费682.79万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费55.27万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2021年“三公”经费财政拨款支出决算为0万元,完成预算0%。

2021年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0万元,占0%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元。

2.公务用车购置及运行维护费支出0万元。

3.公务接待费支出0万元。

八、政府性基金预算支出决算情况说明

2021年政府性基金预算财政拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2021年国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2021年,宣汉县教师进修学校机关运行经费支出0万元。

(注:数据来源于财决附03表)

(二)政府采购支出情况

2021年,宣汉县教师进修学校政府采购支出总额0万元,

(注:数据来源于财决附03表)

(三)国有资产占有使用情况

截至2021年12月31日,宣汉县教师进修学校共有车辆0辆。

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在年初预算编制阶段,严格实行定员定额管理的基本支出预算,完善预

算追加、超收、结余结转资金管理办法。逐年提高年初预算到位率,适时依法进行预算调整,从严控制

预算追加。加强预算执行管理,提高支出预算执行的均衡性、有效性和安全性。保证党政机关正常运转

支出,保证重大民生政策支出,压缩“三公”经费、会议费等,努力降低运行成本。对财政预算编制实

、行全口径预算管理,将所有本级收支和上级提前通知的转移支付纳入预算。加强人员编制管理,建立

完善支出定额标准体系。严格预算审批程序和“保工资、保教学”的保障序列。不断优化支出结构,加

强绩效预算管理成果运用,将执行管理、中期评估、结余清核、绩效评价、决算审查等成效综合运用于

预算编制。力求做到编制的预算科学合理。

本单位按要求对2021年部门整体支出开展绩效自评,从评价情况来看,我校通过对单位的工作和运营目

标进行分解,设定各级的绩效、目标,对部门和个人的绩效进行沟通、反馈、考评,从而将个人、与单

位目标有机结合,提高单位整体绩效,促进职工发展和增强单位竞争力,提高了学校教师队伍建设素

质。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府 特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

14.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

15.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

16.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

17.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

第四部分附件

附件

2021年100万元以上(含)特定目标类部门预算项目绩效目标自评 |

| |||||

主管部门及代码 |

| 实施单位 | 宣汉县教师进修学校 | |||

项目预算执行情况(万元) | 预算数: | 155.1 | 执行数: | 155.1 | ||

其中: 财政拨款 | 155.1 | 其中: 财政拨款 | 155.1 | |||

其他资金 |

| 其他资金 |

| |||

年度总体目标完成情况 | 预期目标 | 目标实际完成情况 | ||||

通过资金的投入,解决全县教师师培师训,社会人员学历提升等问题 | 严格按照预算管理使用资金,做到专款专用,解决全县教师师培师训,社会人员学历提升等问题 | |||||

年度绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值 | 实际完成指标值 | |

完成指标 | 数量指标 | 政策依据

| 10分,执照文件分配资金 | 10分,合理分配资金 | ||

质量指标 | 明确性、合理性 | 10分 合理、合规 | 10分 按照程序进行,完成绩效目标 | |||

时效指标 | 资金分配、使用 | 10分 按预算性质分配,投入使用 | 10分 合理分配,合规使用 | |||

成本指标 | 执行规范 | 10分 按照文件精神执行 | 10分 执行规范 | |||

效益指标 | 经济效益指标 | 完成数量、质量 | 20分 预算项目,投入使用率100% | 20分,项目按时完成,质量合格 | ||

社会效益指标 | 社会效益 | 10分,通过公示,预期取得良好社会效益 | 10分,宣传学校,展示学校的管理 | |||

生态效益指标 | 使用效益 | 10分合理使用资金 | 10分,合理使用资金 | |||

可持续影响指标 | 发展效益 | 10分学校的发展 | 10分学校工作得到社会的认可 | |||

满意度 指标 | 满意度指标 | 服务对象满意度 | 10分,取得社会及教师认可率90% | 10分,获得社会及教师一致好评 | ||

(注:有两个及以上100万元以上(含)特定目标类部门预算项目的,需分别开展绩效目标自评并填写附表)

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

![]()