第一部分部门概况

一、基本职能及主要工作

二、机构设置

第二部分2020年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

第四部份附件1整体绩效评价

一、收入支出决算总表

二、收入总表

三、支出总表

十四、国有资本经营预算财政拨款支出决算表

第一部分部门概况

(一)主要职能:为人民身体提供医疗与保健服务,医疗与护理等。

一是主要开展了基本公共卫生服务工作;二是狠抓医疗服务质量和中医药服务能力提升工作;三是狠抓党风廉政建设工作,四是新冠疫苗接种工作。

2020年实际开放床位10张,住院治疗349人次,门诊治疗3391人次,总诊疗3740人次。当年医疗业务收入79.06万元。

二、机构设置

宣汉县南坪镇观山卫生院属于一级预算单位,无下级预算单位。

第二部分2020年度部门决算情况说明

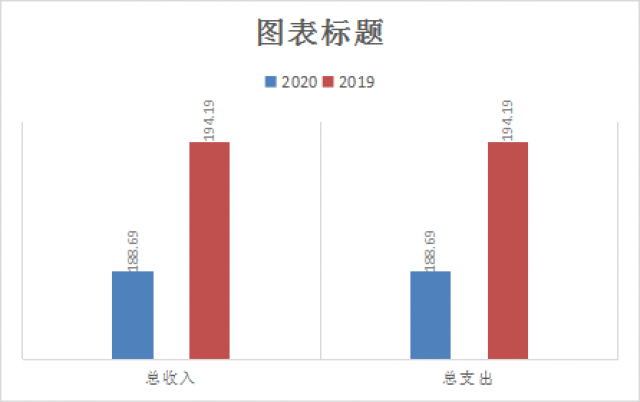

2020年度我院总收入188.69万元,总支出188.69万元。其中2019年度总收入194.19万元,收支相等。2020年与2019年相比,收入减少5.5万元。

(图1:收、支决算总计变动情况图)

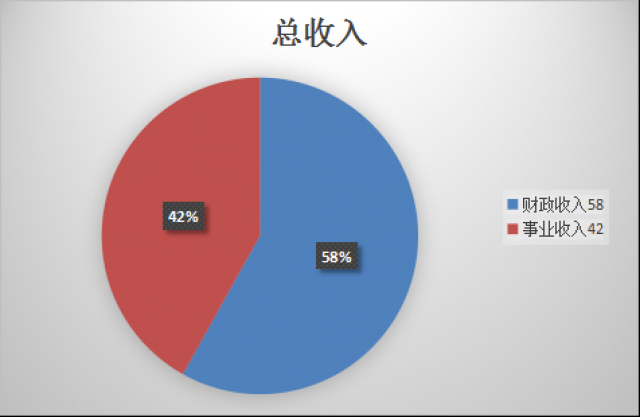

2020年本年收入合计188.69万元,其中:一般公共预算财政拨款收入109.63万元,占58%;事业收入79.06万元,占42%;

(图2:收入决算结构图)

三、支出决算情况说明

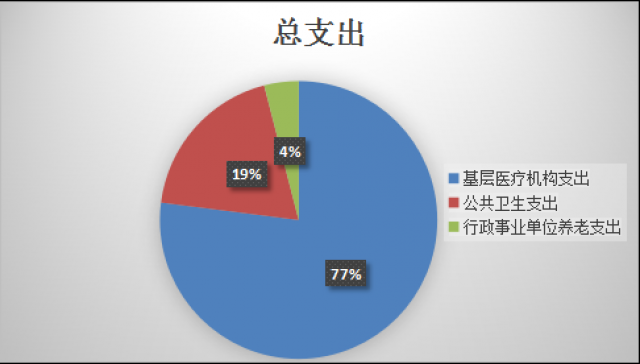

2020年本年支出合计188.69万元,其中:基层医疗机构支出144.94万元,占77%,公共卫生支出35.75万元,占19%,行政事业单位养老支出8万元,占4%,无项目支出。

(图3:支出决算结构图)

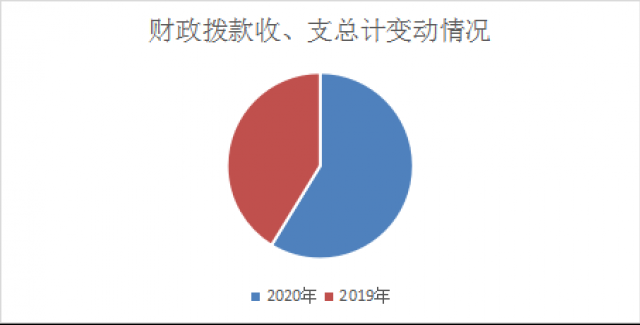

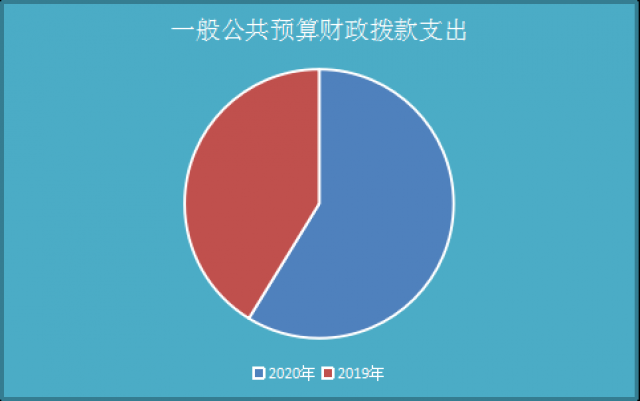

2020年财政拨款收、支总计109.63万元。与2019年相比,财政拨款收、支增加32.69万元,增加30%(4:财政拨款收、支决算总计变动情况)

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、一般公共预算财政拨款支出决算情况说明

2020年一般公共预算财政拨款支出109.63万元,占本年支出合计的58%。与2019年相比,一般公共预算财政拨款增加32.69万元,增加30%。主要变动原因是财政综合补助拨款增加。

(图5:一般公共预算财政拨款支出决算变动情况)

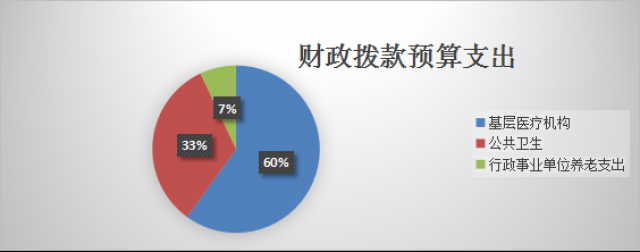

(二)一般公共预算财政拨款支出决算。2020年一般公共预算财政拨款支出109.63万元,主要用于以下方面:基层医疗机构支出65.88万元,占比60%。公共卫生支出35.75万元,占比33%。行政事业单位养老支出8万元,占比7%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为109.63,完成预算100%。其中:

1.一般公共服务(工资津补贴)支出决算为69.81万元,(商品和服务)支出决算38.93为万元,完成预算100%。

2.其他基层医疗机构支出决算为14.57万元,完成预算100%。

3.基本公共卫生服务支出决算为35.75万元,完成预算100%。

4.行政事业单位养老支出决算8万元,完成预算100%。

2020年一般公共预算财政拨款基本支出109.63万元,其中:

人员经费69.81万元,主要包括:基本工资29.26万元、绩效工资11.18万元、伙食补助费4.15万元、津贴补贴5.79万元、机关事业养老保险费7.1万元、其他工资福利支出12.31万元、对个人及家庭补助0.9万元。

公用经费38.93万元,主要包括:办公费0.45万元、印刷费7.5万元、差旅费5.85万元、专用材料费7.48万元、劳务费14.3万元、邮电费0.79万元、电费2.32万元、水费0.23万元、。

2020年“三公”经费支出决算为0万元,完成预算100%。

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占100%;公务接待费支出决算0万元,占0%。具体情况如下:

(1)公务用车购置及运行维护费支出0万元(我院的公务用车指的是救护车),完成预算100%。

(2)公务用车运行维护费支出公务接待费支出决算为0万元,完成预算100%。2020年度“三公”经费支出决算数的主要原因是我院“三公”经费没有纳入财政预算及经费拨付。

八、政府性基金预算支出决算情况说明

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

2020年度,无此项费用.

2020年度,无此项费用.

截至2020年12月31日,共有车辆0辆。

(四)预算绩效管理情况。

根据预算绩效管理要求,本单位按要求对2020年部门整体支出开展绩效自评,从评价情况来看,一般公共预算财政拨款基本支出109.63万元,完成预算数100%,保障了单位正常运转的日常支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费、办公设备购置等日常公用经费。

本部门按要求对2020年部门整体支出开展绩效自评,我院属于一级预算末级单位,无下级单位,不存在对下级单位进行绩效评价,本年无重点项目工程。

《宣汉县南坪镇观山卫生院2020年部门整体支出绩效评价报告》见附件。

(五)空表无数据及其他需要说明的情况。

1、《财决公开9表》一般公共预算财政拨款项目支出决算表,没有填列数据,是因为没有此项预算经费及决算支出。

2、《财决公开11表》政府基金预算财政拨款收入支出表,没有填列数据,是因为没有政府基金预算经费。

3、《财决公开12表》政府性基金预算财政拨款“三公”经费支出决算表,没有填列数据,是因为没有此项预算经费。

4、《财决公开13表》国有资本经营预算收入决算表无数据,是因为本年不涉及该项业务。

5、《财决公开14表》国有资本经营预算支出决算表无数据,是因为本年不涉及该项业务。

6、本说明数据来源于决算数据。决算数据从软件提取自动转换为万元,因四舍五入原因,说明中数据稍有逻辑出入。

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。如医疗业务活动收入等。

3.其他收入:指单位取得的除上述收入以外的各项收入。主要是银行存款利息收入。

4.用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、经营收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

5.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

6.结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

7、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

8.208社会保障和就业支出(类):反映政府在社会保障与就业方面的支出。

9.20805行政事业单位养老支出(款):反映用于行政事业单位养老方面的支出。

10.2080502事业单位离退休支出(项):指退休人员补充医疗保险缴费。

11.2080505机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

12.210卫生健康支出(类):反映政府卫生健康方面的支出。

13.21003基层医疗机构(款):反映用于基层医疗卫生机构的支出。

14.2100302乡镇卫生院(项):反映用于乡镇卫生院的支出。

15.2100399其他基层医疗卫生机构支出(项):指基本药物制度补助经费。

16.21004公共卫生(款):支映用于公共卫生支出。

17.2100408基本公共卫生服务(项):反映基本公共卫生服务支出。

18.“三公”经费:指部门用财政拨款安排的因务用车购置及运行费和公务接待费。其中,公务用车购置及运行费反映单位救护车辆燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待支出。

附件1

宣汉县南坪镇观山卫生院2020年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成。

宣汉县南坪镇观山卫生院系宣汉县卫生健康局下属基层医疗卫生机构。院内分为门诊、住院(分为内科、外科、儿科、检验科、财务科、护理室、药房等)、医技、行后、公共卫生及预防保健工作。

(二)机构职能。

宣汉县南坪镇观山卫生院创建于五十年代,是一所集医疗、预防保健为一体的综合性卫生院,能对常见病、多发病进行诊治。设立了内科、外科、普外科、中医科、康复科、急诊科、防保所以及化验、B超等辅助检查科室,担负着辖区人民的基本医疗、基本公共卫生服务工作。

(三)人员概况。

宣汉县南坪镇观山卫生院人员编制数12人,在编职工10人(卫生技术人员12人,临聘人员2人,在编在岗5人,土黄中心卫生院借用2人,宣汉县第三人民医院借用2人,),退休1人,遗嘱1人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年本年收入合计188.69万元,其中:一般公共预算财政拨款收入109.63万元,占58%;事业收入79.06万元,占42%;

(二)部门财政资金支出情况。

2020年本年支出合计188.69万元,其中:基层医疗机构支出144.94万元,占77%,公共卫生支出35.75万元,占19%,行政事业单位养老支出8万元,占4%,无项目支出。

三、部门整体预算绩效管理情况

(一)部门预算管理。

按预算管理要求制定了2020年预算绩效目标,准确编制年度预算,加强了预算支出控制,预算绩效目标动态调整,严格按照年初预算执行预算支出,2020年预算基本支出109.63万元,2020年实际完成预算基本支出109.63万元,无违规使用记录。

(三)结果应用情况。

本年度部门通过整体支出绩效评价质量、绩效目标自评公开,规范了预算管理,提高了资金使用效率,保证单位基本支出规范运行。

四、评价结论及建议

(一)评价结论。

通过整体支出绩效评价,规范了预算管理,严格按照财经法规和制度使用、管理资金,提高了资金使用效率。

(二)存在问题。

一是绩效目标动态监控不到位,二是评价结果应用不到位;三是履职成效不高,没有达到规范的效果。

(三)改进建议。

1.实行绩效目标动态监控,完善绩效目标动态监控制度。

2.进一步健全完善内部控制制度,并强化内部控制制度执行力度。

3.充分运用绩效评价结果进行质量监督,根据绩效评估结果提出整改意见并落到实处。

4.各职能科室履职尽责,对存在不合理的、需要改进提高的工作方法、管理措施、监督力度,进行进一步提升和规范,确保整体支出绩效评价做出实效。

六、一般公共预算财政拨款支出决算表

十四、国有资本经营预算财政拨款支出决算表