一、收入支出决算总表

二、收入总表

三、支出总表

第一部分部门概况

一、基本职能及主要工作

(一)主要职能。认真贯彻党的教育方针、政策,执行上级党委及教育行政部门的决议、指示,努力安教育规律办事,全面完成农村普通小学初中教育教学任务。

(二)2020年重点工作完成情况。1、我校是一所九年一贯制学校,中心校分设有初中部和小学部,学区下辖3所村级小学,各村小学办有附设幼儿班。全年顺利安全完成上级交付的各项任务。

2、顺利完成本年度的教育教学工作;初中和小学各种考试均同类学校前列。

3、成功举办了学校艺术节和冬季运动会;

4、及时发放春、秋两季的三儿补助资金、建档立卡贫困户减免资金和寄宿制学生生活补助。

5、积极落实学生营养改善计划,保证了学生健康发展。

6、顺利完成教师运动场的改扩建工程建设。

7、办好学生食堂供餐,严格用好营养餐资金。做到了家长满意,学生满意。

8、完善了各功能室的硬件投入,完全达到义务教育均衡发展要求。

二、机构设置

我校无下属二级单位,属全额拨款事业单位。机构数一个,2020年有教职工(含特岗)66人,核定编制62人。

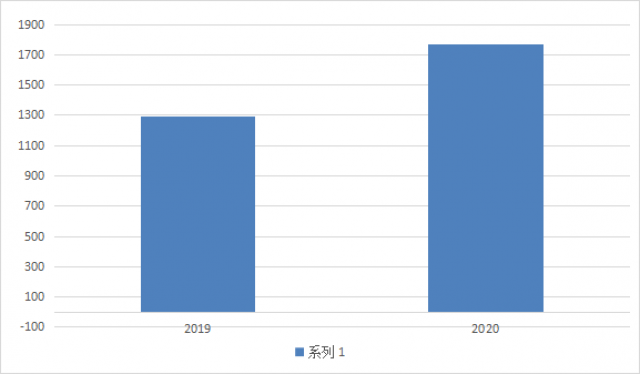

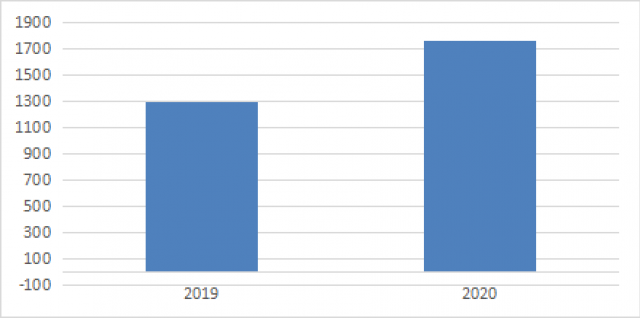

2020年度收、支总计1766.78万元。与2019年相比,收、支总计各增加475.7万元,增长26.9%。主要变动原因是建设项目和人员经费增加了。

(图1:收、支决算总计变动情况图)(柱状图)

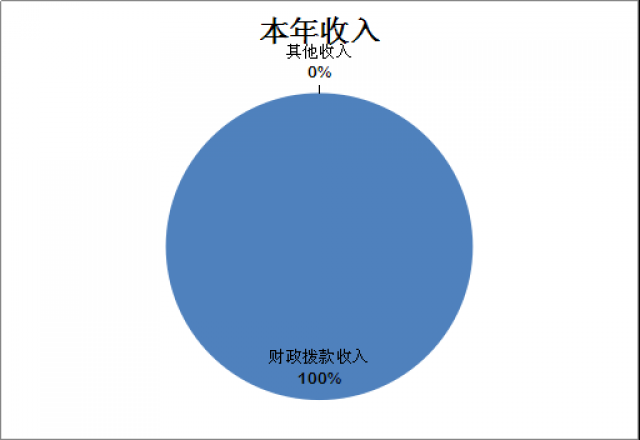

2019年本年收入合计1291.08万元,其中:一般公共预算财政拨款收入1291.08万元,占100%;政府性基金预算财政拨款收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

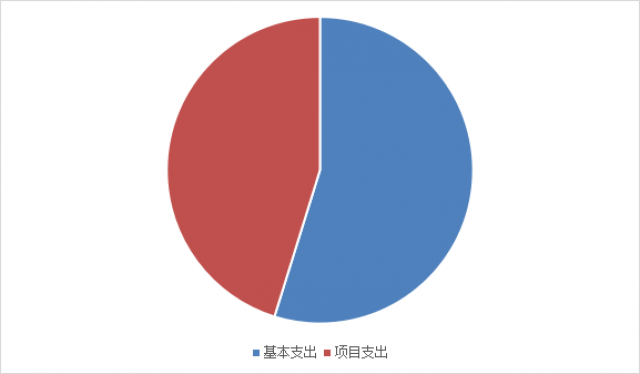

2020年本年支出合计1766.78万元,其中:基本支出968.44万元,占54.8%;项目支出798.35万元,占45.2%。。

(图3:支出决算结构图)(饼状图)

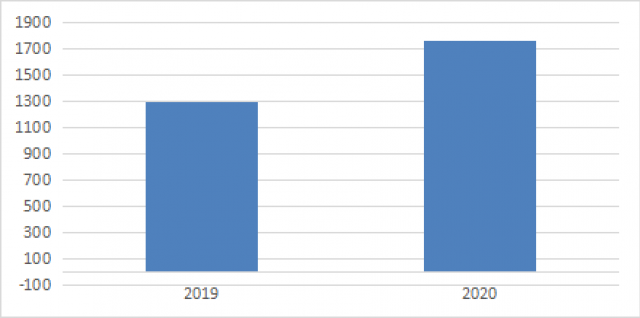

2020年财政拨款收、支总计1766.78万元。与2019年相比,财政拨款收、支总计各增加了475.7万元,增长26.9%。主要变动原因是项目和人员经费增加了。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

2020年一般公共预算财政拨款支出1766.78万元,占本年支出合计的100%。与2019年相比,一般公共预算财政拨款增加475.7万元,增长26.9%。主要变动原因是项目和人员经费增加了。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

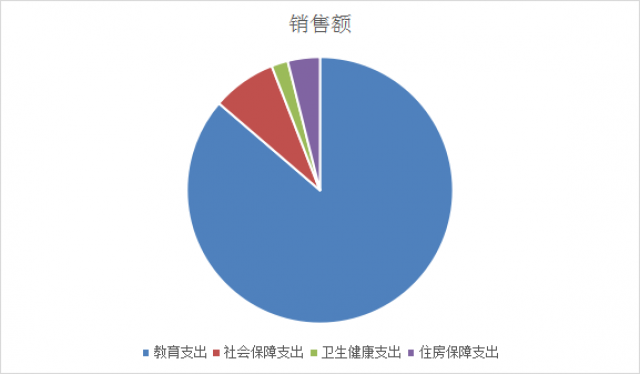

2020年一般公共预算财政拨款支出1766.78万元,主要用于以下方面:教育支出(类)1524.87万元,占86.3%;社会保障和就业(类)支出137.33万元,占7.8%;卫生健康支出35.79万元,占2%;住房保障支出68.78万元,占3.9%;

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为1766.78万元,完成预算100%。其中:

1.教育(类)205普通教育(款)20502小学教育(项)2050202: 支出决算为1524.78万元,完成预算100%。

2.社会保障和就业(类)208行政事业单位离退休(款)20805机关事业单位基本养老保险缴费支出(项)2080502: 支出决算为137.33万元,完成预算100%。

3.卫生健康支出(类)210行政事业单位医疗(款)21005事业单位医疗(项)2100502:支出决算为35.79万元,完成预算100%。

4.住房保障221(类)02住房改革支出(款)01住房公积金(项):支出决算为68.78万元,完成预算100%。

2020年一般公共预算财政拨款基本支出1766.78万元,其中:

人员经费1096.55万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

日常公用经费127.22万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

(数据来源财决07表,根据本部门实际支出情况罗列全部经济分类科目。)

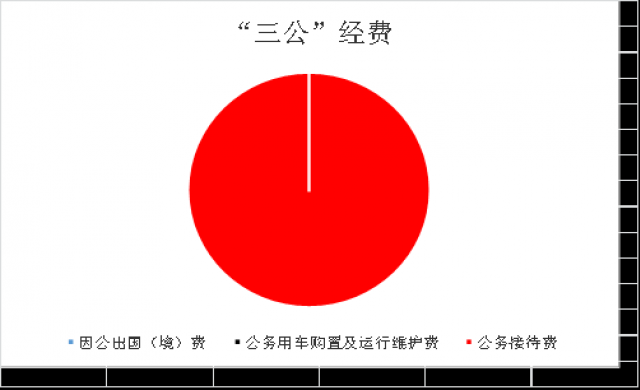

2020年“三公”经费财政拨款支出决算为2.05万元,完成预算100%。(上述“预算”口径为调整预算数,包括政府性基金支出决算情况。)

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算2.05万元,占100%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)(饼状图)

1、公务接待费支出2.05万元,完成预算100%。公务接待费支出决算2020比2019年减少0.05万元,下降2.38%。主要原因是接待人数减少,接待标准降低了。

2、国内公务接待68批次,380人次(不包括陪同人员),共计支出2.05万元,具体内容包括:包括上级检查工作,参加校级交流等。

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

十、 预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对1个大型项目开展了预算事前绩效评估,对1个大型项目编制了绩效目标,预算执行过程中,选取1个大型项目开展绩效监控,年终执行完毕后,对1个大型项目开展了绩效目标完成情况梳理填报。

本部门按要求对2020年部门整体支出开展绩效自评,从评价情况来看自评得分80分,存在的问题:一是非税收入上缴不及时,二是科技创新方面还很差,三是成效不足。下一步改进措施:一是非税收入及时上缴,二是加大科技创新力度。

(二)项目绩效目标完成情况。

本部门在2020年度部门决算中反映“教学楼改扩建运动场改扩建”大型项目绩效目标实际完成情况。通过项目实施,保障了幼儿园改扩建从校舍到设备实施的全覆盖。添置设备彻底改变了教职工办公环境,改变了学生学习生活环境。

项目支出绩效目标完成情况表 | |||||

项目名称 | “贫困寄宿生生活补助”、“ 学前教育保教费补助及建档立卡贫困家庭幼儿保教费减免”、 “营养改善资金”初中教学楼改扩建 | ||||

预算单位 | 宣汉县隘口乡中心校 | ||||

预算执行情况(万元) | 预算数: | 480万元 | 执行数: | 480万元 | |

其中-财政拨款: | 480万元 | 其中-财政拨款: | 480万元 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

通过资金的投入、营养改善计划的实施,能有效解决山区贫困寄宿学生吃饭难的问题,增强学生身体素质,促进学生的健康成长,为贫困寄宿学生家庭缓解经济压力;解决贫困幼儿家庭生活压力,提高幼儿入学率.打造学前教育学习生活环境,打造一流的运动场所,加固老旧教学楼结构,增添相关的设备设施。 | 严格按照预算管理使用资金,做到专款专用,切实解决了山区贫困寄宿学生吃饭难的问题,改善了学生生活条件,增强了学生身体素质,促进了学生的健康成长,为贫困寄宿学生家庭缓解了经济压力;解决了贫困幼儿家庭生活压力,提高幼儿入学率;改变了幼儿育人环境,建好了师生运动场,添加了学生学习和运动的设备,极大地提升了办学条件。 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 科学决策 | 政策依据 | 10分 按照文件分配资金,保障学校正常运转 | 10分 让中小学生及幼儿享受了国家优惠政策,改善了学前教育办学条件 | |

项目完成指标 | 绩效目标 | 明确性、合理性 | 10分 合理、合规 | 10分 按照程序进行,完成绩效目标 | |

项目完成指标 | 资金管理 | 资金分配、使用 | 7分 按预算性质分配,投入使用 | 7分 合理分配,合规使用 | |

项目完成指标 | 项目执行 | 执行规范 | 3分 按照文件精神执行 | 3分 执行规范 | |

项目完成指标 | 项目完成 | 完成数量、质量 | 20分 预算5个项目,投入71.22万元 | 20分 5个项目按时完成,质量合格 | |

效益指标 | 项目效益 | 社会效益 | 20分 通过公示,预期取得良好社会效益 | 20分 宣传了学校,展示了学校项目管理 | |

效益指标 |

| 使用效益 | 20分 预期资助资金及时发放到位,校舍按时投入使用 | 20分 幼儿及中小学生享受了国家优惠政策,改善了学前教育办园条件 | |

满意度指标 |

| 服务对象满意度 | 10分 一定要取得社会和家长认可 | 10分 获得社会与家长一致好评 | |

…… |

|

|

|

| |

|

|

|

|

| |

(三)部门开展绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,《隘口乡中小学2020部门整体支出绩效评价报告》见附件。

本部门自行组织对教学楼改扩建项目开展了绩效评价,《隘口乡中心校项目2020年绩效评价报告》见附件。(非涉密部门均需公开部门整体支出评价报告,部门自行组织的绩效评价情况根据部门实际公开)

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。如幼儿园保教费(二级预算单位事业收入情况)等。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。

5.用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、经营收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9、教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

10、社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11、卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12、住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

14、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

15、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

16、“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

17、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附件1

一、部门(单位)概况

(一)机构组成。宣汉县隘口中心校是一所全额拨款的事业单位,机构数为1.

(二)机构职能。认真贯彻党的教育方针、政策,执行上级党委及教育行政部门的决议、指示,努力安教育规律办事,全面完成农村普通小学初中教育教学任务。

(三)人员概况。2020年在编61人,特岗5人。退休教师57人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。2020年本年收入合计1766.78万元,其中:一般公共预算财政拨款收入1766.78万元。

(二)部门财政资金支出情况。2020年财政拨款收、支总计1766.78万元。与2019年相比,财政拨款收、支总计各增加475.7万元。

三、部门整体预算绩效管理情况(根据适用指标体系进行调整)

(一)部门预算管理。

包括部门绩效目标制定、目标完成、预算编制准确、支出控制、预算动态调整、执行进度、预算完成情况和违规记录等情况。

(二)专项预算管理。

2020年,我校幼儿园改扩建实际完成投资480万元教学楼完成施工并交付使用。学校办学条件得到了极大的改善,实现了预期目标,项目实施中没有出现违规违纪现象。

(三)结果应用情况。

部门整体支出能保障学校教育教学工作的有序开展,专项资金通过编制、审批、分配等环节让国家优惠政策落到实处,得到社会一致好评。学校财务管理规范,严格执行财经制度,进行事前申报,事中接受监督,事后进行绩效评价。

四、评价结论及建议

(一)评价结论。部门整体支出绩效情况:自评结论:良好。我校重点岗位安全风险防范措施得当。预算执行情况良好,资金使用规范,最大限度地发挥了财政资金的经济效益和社会效益。

(二)存在问题。评价体系难懂,不够通俗。导致会计人员无法有效地完善工作和客观地自我评价。本单位内控制度还有待完善。

(三)改进建议。专业人做专业事,学校会计人员都是半路出家,自学成才,望主管及财政部分加大培训力度,促进财会人员业务提高。

附件2

2020年幼儿园改扩建项目支出绩效评价报告

一、评价工作开展及项目情况

项目评价实施方案情况(包括选点、评价指标、评价方法、基础数据表等情况)

二、评价结论及绩效分析

(一)评价结论

项目绩效评价总体结论(包括项目评价得分表)

(二)绩效分析

1、项目决策

必要性和可行性分析(包括政策依据和政策完善,政策和需求的吻合程度分析),绩效目标设置情况(包括绩效目标设置的明确性和合理性)

2、项目管理

资金分配情况(资金分配管理的科学合理性)资,金使用情况(项目、资金管理的科学规范性)

3、项目绩效

项目目标完成情况(数量、质量、时效、成本),项目效益情况(经济效益、项目社会效益、生态效益、可持续效益、公平性、资金使用效率、受益群体满意度等)。

三、存在主要问题

四、相关措施建议

一、收入支出决算总表

二、收入总表

三、支出总表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表(政府经济分类科目)

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算支出决算表