第一部分 部门概况4

一、基本职能及主要工作4

二、机构设置4

第二部分度部门决算情况说明5

一、收入支出决算总体情况说明6

二、收入决算情况说明6

三、支出决算情况说明6

四、财政拨款收入支出决算总体情况说明7

五、一般公共预算财政拨款支出决算情况说明8

六、一般公共预算财政拨款基本支出决算情况说明10

七、“三公”经费财政拨款支出决算情况说明11

八、政府性基金预算支出决算情况说明13

九、 国有资本经营预算支出决算情况说明13

十、其他重要事项的情况说明13

第三部分名词解释19

第四部分附件22

附件123

附件224

第五部分 附表28

一、收入支出决算总表28

二、收入决算表28

三、支出决算表28

四、财政拨款收入支出决算总表28

五、财政拨款支出决算明细表28

六、一般公共预算财政拨款支出决算表28

七、一般公共预算财政拨款支出决算明细表28

八、一般公共预算财政拨款基本支出决算表28

九、一般公共预算财政拨款项目支出决算表28

十、一般公共预算财政拨款“三公”经费支出决算表28

十一、政府性基金预算财政拨款收入支出决算表28

十二、政府性基金预算财政拨款“三公”经费支出决算表28

十三、国有资本经营预算支出决算表28

第一部分 部门概况

一、基本职能及主要工作

(一)主要职能。

实施初、高中教育,促进基础教育发展。

(二)2020年重点工作完成情况。

1、顺利完成本年度的教育教学工作;2020年初中、高中升学考试取得了好的成绩,获得了社会的好评。

2、学校举办了艺术节和冬季运动会。

3、按时发放春、秋两季的初中寄宿生生活补助,高中学生的免学费和高中助学金。

4、及时维护学校的设备设施,不断完善安保设施,获得平安校园称号。

5、积极落实学生营养餐改善计划,保证了学生的健康发展。

二、机构设置

我校属全额拨款事业单位,无下属二级单位。

第二部分 2020年度部门决算情况说明

一、 收入支出决算总体情况说明

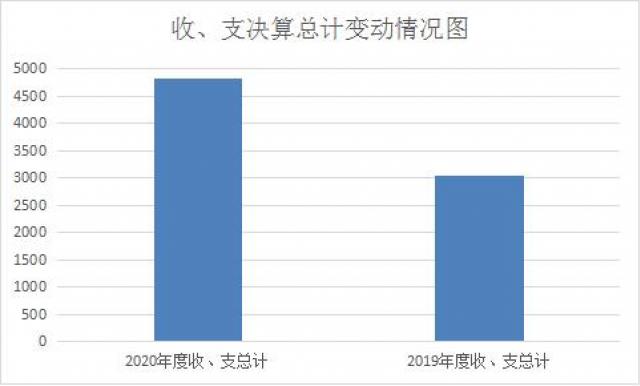

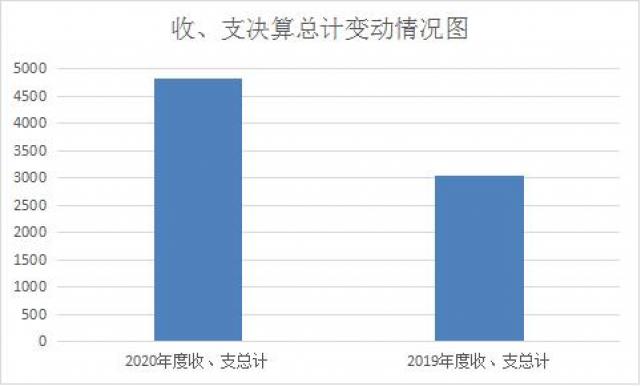

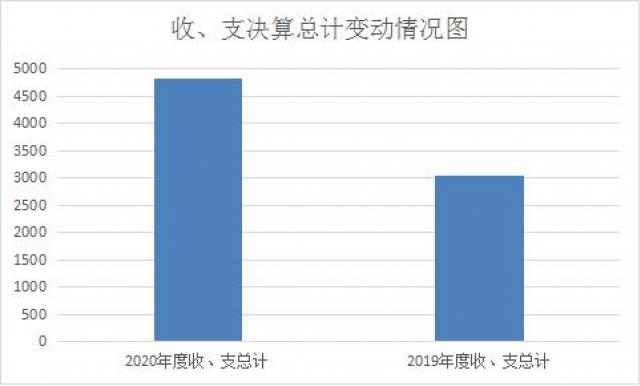

2020年度收、支总计4827.56万元。与2019年相比,收、支总计各增加1785.70万元,增长36.99%。主要变动原因是我校2020年度人员增加及公用经费、项目经费增加。

(图1:收、支决算总计变动情况图)(柱状图)

二、 收入决算情况说明

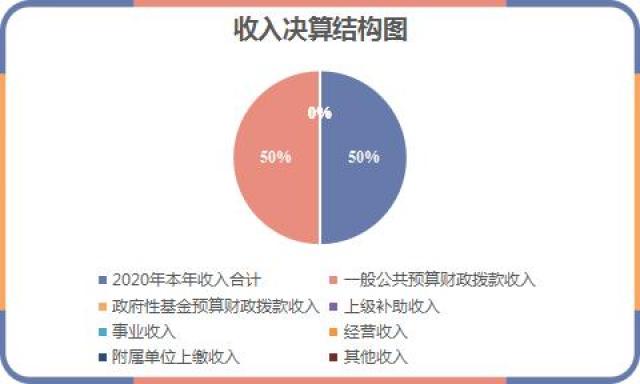

2020年本年收入合计4827.56万元,其中:一般公共预算财政拨款收入4827.56万元,占100%;政府性基金预算财政拨款收入0万元,占0%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

(图2:收入决算结构图)(饼状图)

三、 支出决算情况说明

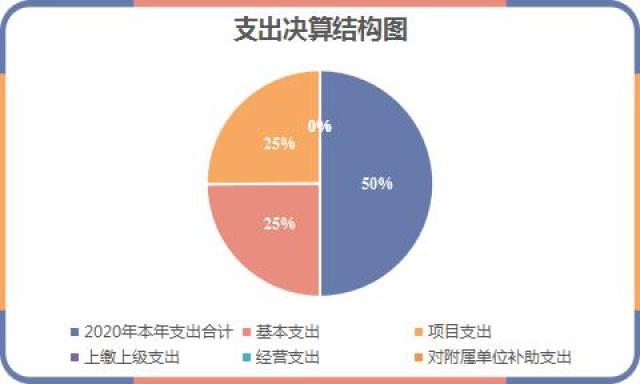

2020年本年支出合计4827.56万元,其中:基本支出2402.65万元,占49.77%;项目支出2424.91万元,占50.23%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

2020年财政拨款收、支总计4827.56万元。与2019年相比,财政拨款收、支总计各增加1785.70万元,增长36.99%。主要变动原因是2020年度人员增加及公用经费、项目经费增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2020年一般公共预算财政拨款支出4827.56万元,占本年支出合计的100%。与2019年相比,一般公共预算财政拨款增加1785.70万元,增长36.99%。主要变动原因是2020年度人员增加及公用经费、项目经费增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

(二)一般公共预算财政拨款支出决算结构情况

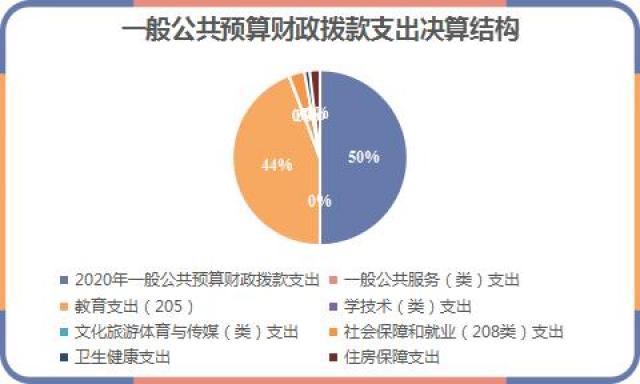

2020年一般公共预算财政拨款支出4827.56万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(205类)4275.34万元,占88.56%;科学技术(类)支出0万元,占0%;文化旅游体育与传媒(类)支出0万元,占0%;社会保障和就业(208类)支出276.17万元,占5.72%;卫生健康支出94.37万元,占1.96%;住房保障支出181.67万元,占3.76%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为4827.56,完成预算100%。其中:

1.教育205(类)20502(款)20504(项): 支出决算为4275.35万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

2.社会保障和就业208(类)20805(款)2080505(项): 支出决算为276.17万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

3.卫生健康210(类)21011(款)2101102(项):支出决算为94.37万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

4.住房保障221(类)22102 (款)2210201 (项):支出决算为181.67万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2020年一般公共预算财政拨款基本支出2402.62万元,其中:

人员经费2140.29万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

日常公用经费262.36万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2020年“三公”经费财政拨款支出决算为2.70万元,完成预算2.70%,决算数小于预算数的主要原因是学校严格控制公务接待次数、人数和接待标准。

(二)“三公”经费财政拨款支出决算具体情况说明

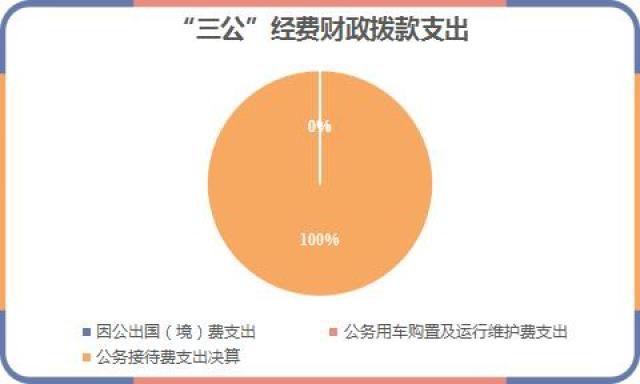

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算2.70万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1. 因公出国(境)经费支出0万元,完成预算0%

开支内容包括:无。

2.公务用车购置及运行维护费支出0万元,完成预算0%。

其中:公务用车购置支出0万元。

公务用车运行维护费支出0万元。

3.公务接待费支出2.7万元,完成预算100*%。公务接待费支出决算比2019年减少0.1万元,下降0.37%。主要原因是学校严格控制公务接待次数、人数和接待标准。其中:

国内公务接待支出2.70万元,国内公务接待142批次,840人次(不包括陪同人员),共计支出2.70万元,具体内容包括:接待主管部门业务指导72批次490人,开支金额1.4万元;接待主管部门工作检查56批次,280人次,开支金额1.02万元;接待其他部门工作检查10批次,90人次,开支金额0.28万元。

外事接待支出0万元,外事接待0批次,0人,共计支出0万元。

八、政府性基金预算支出决算情况说明

2020年政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2020年国有资本经营预算拨款支出0万元。

(四)预算绩效管理情况。

根据预算绩效管理要求,本单位在年初预算编制阶段,组织对5项目“初中寄宿生生活补助”、“高中学生免学费”、“高中助学金”、“营养餐改善补助资金”、“新建学校实验楼及学生宿舍楼”。开展了预算事前绩效评估,对5个项目编制了绩效目标,预算执行过程中,选取5个项目开展绩效监控,年终执行完毕后,对5个项目开展了绩效目标完成情况自评。

本单位按要求对2020年部门整体支出开展绩效自评,从评价情况来看预算编制、执行、管理严格按照程序进行支出符合部门预算批复的用途,无截留、挤占、挪用、虚列支出等情况。本单位还自行组织了5个项目支出绩效评价,从评价情况来看项目资金做到了专款专用,严格按照文件精神执行,合理使用资金。

1.项目绩效目标完成情况。

本单位在2020年度部门决算中反映“初中寄宿生生活补助””高中学生免学费”“高中助学金”“营养餐改善补助资金”“新建学校实验楼及学生宿舍楼”等5个项目绩效目标实际完成情况。(本单位部门项目绩效目标个数在5个以上的,选取5个项目进行公开,目标个数在5个以下的,全部进行公开,公开内容包括选取的全部项目完成情况综述和完成情况表)。

(1)初中寄宿生生活补助项目绩效目标完成情况综述。项目全年预算数61.97万元,执行数为61.97万元,完成预算的100%。通过项目实施,保障了山区贫困学生吃饭难的问题,为贫困寄宿生家庭缓解了经济压力。在发放的过程中,学校严格按照文件精神,在发放过程中,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

(2)高中学生免学费项目绩效目标完成情况综述。项目全年预算数26.38万元,执行数为26.38万元,完成预算的100%。通过项目实施,在发放的过程中,严格按照文件精神,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

(3)高中助学金项目绩效目标完成情况综述。项目全年预算数146.60万元,执行数为146.60万元,完成预算的100%。通过项目实施,在发放的过程中,严格按照文件精神,实行打卡直发,直发到其监护人银行账号中,保障了资金的安全、及时、足额发放。

( 4)营养餐改善补助资金项目绩效目标完成情况综述。项目全年预算数111.60万元,执行数为111.60万元,完成预算的100%。通过项目实施,增强了学生身体素质,促进了学生的健康成长。发现的主要问题:学生对营养餐饭菜有厌食现象。下一步改进措施:提供饭菜质量,使学生愿吃,乐吃。

(5)新建学校实验楼及学生宿舍楼项目绩效目标完成情况综述。项目全年预算数1750.00万元,执行数为1750.00万元,完成预算的100%。通过项目实施,保障了校舍安全,完善了校舍的使用功能,严格按照审批程序,接受财政监督。

项目绩效目标完成情况表 | |||||

项目名称 | “贫困寄宿生生活补助”、“高中免学费”、“高中助学金”、“营养餐善资金”“学校新建实验楼及学生宿舍楼” | ||||

预算单位 | 宣汉县双河中学 | ||||

预算执行情况(万元) | 预算数: | 2096.55 | 执行数: | 2096.55 | |

其中-财政拨款: | 2096.55 | 其中-财政拨款: | 2096.55 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

营养餐改善资金的实施,能有效解决家庭贫困的学生吃饭难的问题,也缓解了家庭贫困的学生的经济压力。完善了校舍使用功能,保障了学生在校活动的安全。 | 严格按照预算管理使用资金,做到专款专用,学生营养餐改善资金、高中免学费、高中助学金、贫困寄宿生生活补助落实到位,完善了校舍使用功能,保障了学生在校活动的安全。 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 科学决策 | 政策依据 | 10分 按照文件分配资金,保障学校正常运转 | 10分 让初中、高中学生享受了国家优惠政策,改善了学校教育办学条件 | |

项目完成指标 | 绩效目标 | 明确性、合理性 | 10分 合理、合规 | 10分 按照程序进行,完成绩效目标 | |

项目完成指标 | 资金管理 | 资金分配、使用 | 7分 按预算性质分配,投入使用 | 7分 合理分配,合规使用 | |

项目完成指标 | 项目执行 | 执行规范 | 3分 按照文件精神执行 | 3分 执行规范 | |

项目完成指标 | 项目完成 | 完成数量、质量 | 20分 预算4个项目,投入373.64万元 | 20分 4个项目按时完成,质量合格 | |

效益指标 | 项目效益 | 社会效益 | 20分 通过公示,预期取得良好社会效益 | 20分 宣传了学校,展示了学校项目管理 | |

效益指标 |

| 使用效益 | 20分 预期资助资金及时发放到位,校舍按时投入使用 | 初中、高中学生享受了国家优惠政策,校舍使用效益高 | |

…… |

|

|

|

| |

…… |

|

|

|

| |

满意度指标 |

| 服务对象满意度 | 10分 一定要取得社会和家长认可 | 10分 获得社会与家长一致好评 | |

2.部门绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,《宣汉县双河中学2020年部门整体支出绩效评价报告》见附件。

本部门自行组织对XXX项目、XXX项目开展了绩效评价,《XXX项目2020年绩效评价报告》见附件(附件2)。(非涉密部门均需公开部门整体支出评价报告,部门自行组织的绩效评价情况根据部门实际公开,若未组织项目绩效评价,则只需说明部门整体支出绩效评价情况)

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

(名词解释部分请根据各部门实际列支情况罗列,并根据本部门职责职能增减名词解释内容。)

第四部分 附件

附件1

宣汉县双河中学部门2020年部门整体支出绩效评价报告

(报告范围包括机关和下属单位)

一、部门(单位)概况

(一)机构组成。我校属全额拨款事业单位,无下属二级预算单位。

(二)机构职能。实施初、高中教育,促进基础教育发展。

(三)人员概况。我校在编教职工201人,特岗教师2人,退休教师57人,遗属人员9人,学生3572人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年度一般公共预算财政拨款收入4827.56万元。

(二)部门财政资金支出情况。

财政资金支出为4827.56。其中:教育支出4275.34万元,占88.56%;社会保障和就业支出276.17万元,占5.72%;卫生健康支出94.37万元,占1.96%;住房保障支出181.67万元,占3.76%。

三、部门整体预算绩效管理情况

(一)部门预算管理。

绩效目标填报及时准确,为项目的实施提供了科学的决策依据,发挥了极积的社会效益和经济效益,预算执行情况良好,基本按序按时进度合理安排使用资金,全年预算执行进度合理,充分发挥了财政资金的社会效益。本年收支无结余,全年预算完成无违规记录。

(二)结果应用情况。

包括绩效自评公开、评价结果整改和应用结果反馈等情况。

我校专项资金制定了专门的管理办法,包括资金账户设置、拨款计划编制、资金发放的审核以及相关资料的归类存档等。

(三)结果应用情况。

部门整体支出能保障学校教育教学工作的有序开展,专项资金通过编制、审批、分配等环节让国家优惠政策落到实处,得到社会一致好评。学校财务管理规范,严格执行财经制度,进行事前申报,事中接受监督,事后进行绩效评价。

四、评价结论及建议

(一)评价结论。

部门整体支出绩效情况:自评良好。我校重点岗位安全风险防范措施得当。预算执行情况良好,资金使用规范,最大限度地发挥了财政资金的经济效益和社会效益。

(二)存在问题。

一是还需进一步加强预算绩效监控,二是资产信息管理信息化还有待加强。

(三)改进建议。

一是加强预算绩效监控,为教育教学服好务,二是进一步加强资产信息化管理。

附件2

2020年绩效评价报告

一、项目概况

(一)项目基本情况。

1.说明项目主管部门(单位)在该项目管理中的职能。

2.项目立项、资金申报的依据。

3.资金管理办法制定情况,资金支持具体项目的条件、范围与支持方式概况。

4.资金分配的原则及考虑因素。

(二)项目绩效目标。

1.项目主要内容。

2.项目应实现的具体绩效目标,包括目标的量化、细化情况以及项目实施进度计划等。

3.分析评价申报内容是否与实际相符,申报目标是否合理可行。

(三)项目自评步骤及方法。

说明项目绩效自评采用的组织实施步骤及方法。

二、项目资金申报及使用情况

(一)项目资金申报及批复情况。

说明项目资金申报、批复及预算调整等程序的相关情况。

(二)资金计划、到位及使用情况(可用表格形式反映)。

1.资金计划。在说明该项目全省资金计划的基础上,分项目大类或市(州)分别说明各类资金计划情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹、其他渠道资金(包括银行贷款及其他资金等)。

2.资金到位。汇总统计截止评价时点该项目全省资金到位情况。在此基础上分项目大类或市(州)统计各类资金到位情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹及其他渠道资金(包括银行贷款及其他资金等)。将资金到位情况与资金计划进行比对,并重点围绕资金到位率、到位及时性等进行评价,对未到位或到位不及时的情况作出分析说明。

3.资金使用。汇总统计截止评价时点该项目全省资金支出情况。在此基础上分项目大类或市(州)统计资金支出情况,并对资金使用的安全性、规范性及有效性进行重点分析,包括资金支付范围、支付标准、支付进度、支付依据等是否合规合法、是否与预算相符,并对自评中发现的相关问题进行分析说明。

(三)项目财务管理情况。

总体评价各项目实施单位财务管理制度是否健全,是否严格执行财务管理制度,账务处理是否及时,会计核算是否规范等。

三、项目实施及管理情况

结合项目组织实施管理办法,重点围绕以下内容进行分析评价,并对自评中发现的问题分析说明。

(一)项目组织架构及实施流程。

(二)项目管理情况。结合项目特点,总体评价各项目实施单位执行相关法律法规及项目管理制度等情况,如招投标、政府采购、项目公示制等相关规定。

(三)项目监管情况。说明项目主管部门为加强项目管理所采取的监管手段、监管程序、监管工作开展情况及实现的效果等。

四、项目绩效情况

(一)项目完成情况。

包括项目完成数量、质量、时效、成本等情况,对照项目计划完成目标,对截止评价时点的任务量完成、质量标准、进度计划、成本控制目标的实现程度进行评价,并进行分析说明。

(二)项目效益情况。

从项目经济效益、社会效益、生态效益、可持续效益以及服务对象满意度等方面对项目效益进行全面分析评价。

五、评价结论及建议

(一)评价结论。

结合项目自身特点、评价重点及管理办法等要求,围绕专项项目支出绩效评价指标体系对项目进行总体评价。

(二)存在的问题。

无

(三)相关建议。

无

第五部分 附表