目录

十、预算及绩效情况说明...............................12

附件216

一、收入支出决算总表19

二、收入总表

三、支出总表

第一部分 部门概况

(一)基本情况。

1.主要职能。

完成农村学前教育保育教育任务。

2.机构情况,包括当年变动情况及原因。

宣汉县普光镇双河幼儿园机构数1个,核定编制0人。年末实有在编教师18人,临聘人员19人,退休人员4人,遗属人员3人。

人员情况,包括当年变动情况及原因。

年初在职人数19人,临聘人员17人。年末实有在职人员18人,临聘教师19人。

(二)当年取得的主要事业成效。

1、顺利完成本年度的保育教育工作。

2、举办了学校“六一节”庆祝活动;冬季运动会和“庆元旦” 亲子游戏活动。

3、及时发放春、秋两季的减免保教费补助资金和学前教育建档立卡贫困家庭减免保教费。

4、及时维护维修学校的设备设施,增添消防设备、不断完善安保设施,获得平安校园称号。

5、新建宣汉县双河镇第二中心幼儿园绿化打造工程竣工验收并投入使用。

6、宣汉县双河镇中心幼儿园校舍维修项目竣工验收并人使用。

7、争创“市级示范幼儿园”。

二、机构设置

宣汉县双河镇中心幼儿园是一级预算事业单位,机构人员年末实有人数18人。下设党建、扶贫办公室,行政办公室、教务办公室、安全办公室、后勤办公室。

我园无下属二级单位,属全额拨款事业单位。机构数一个。

第二部分 2020年度部门决算情况说明

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

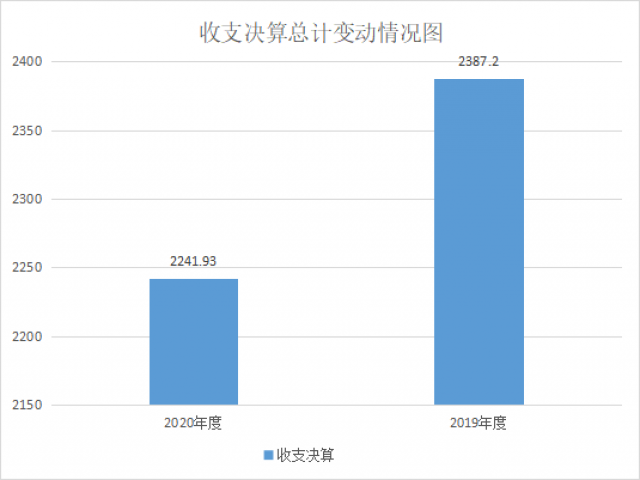

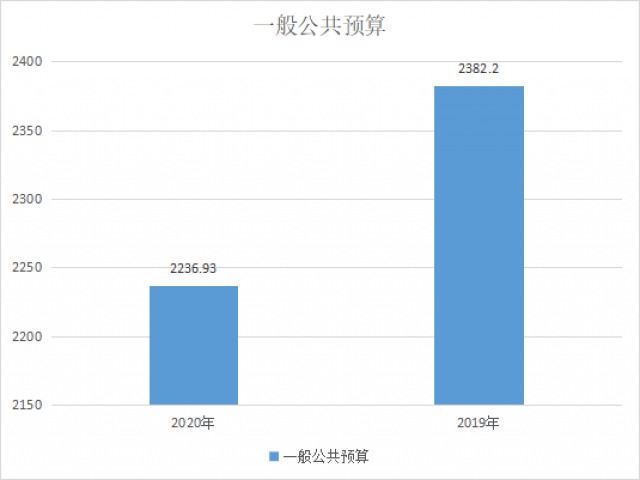

2020年度收、支总计281.7万元。与2019年相比,收、支总计各减少258.61万元,减少47.83%。主要变动原因是项目投入减少。

(图1:收、支决算总计变动情况图)

(二)收入支出预算执行情况。

1.收入支出与预算对比分析。

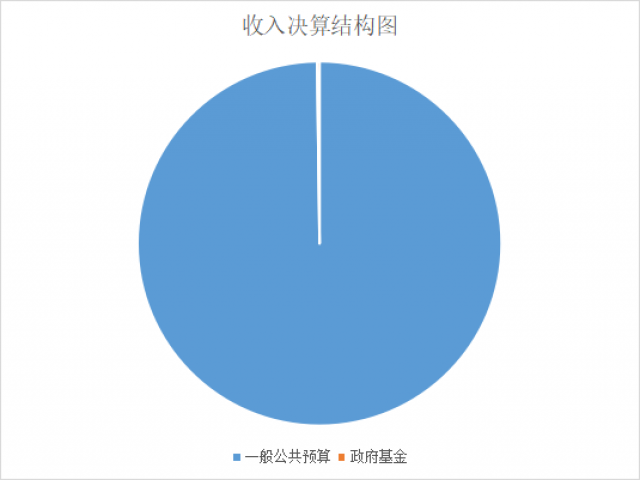

2020年本年收入合计281.7万元,其中:一般公共预算财政拨款收入281.73万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%.

图2:收入决算结构图)(饼状图)

三、支出决算情况说明

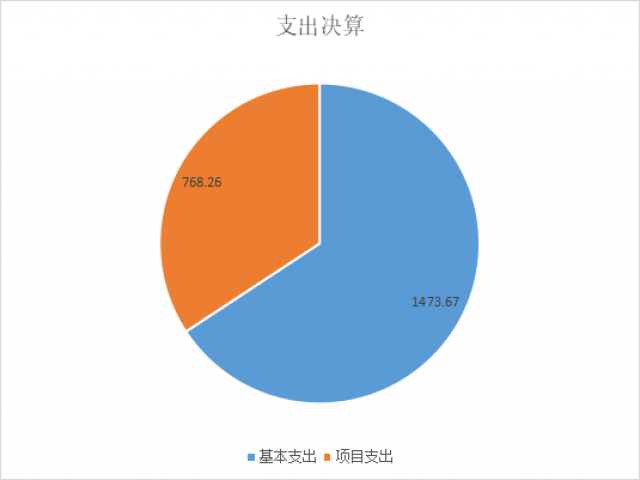

2020年本年支出合计281.70万元,其中:基本支出214.51万元,占76.17%;项目支出67.1万元,占23.82%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

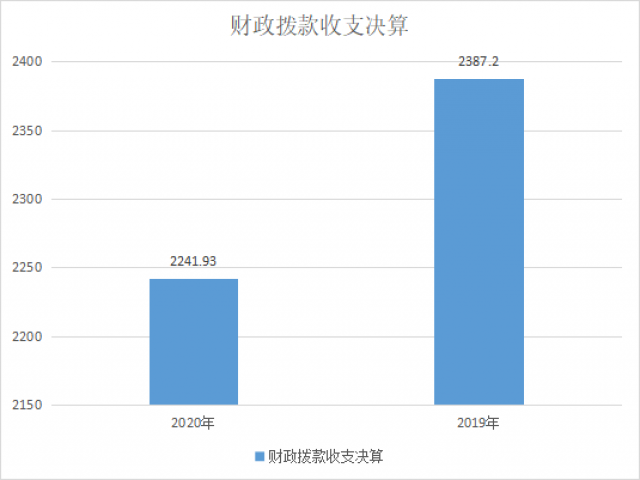

2020年度收、支总计281.7万元。与2019年相比,收、支总计各减少258.6万元,减少47.83%。主要变动原因是项目投入减少。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

五、(二)一般公共预算财政拨款支出决算结构情况

本年度财政拨款收入共计元281.7万元,支出281.7万元。

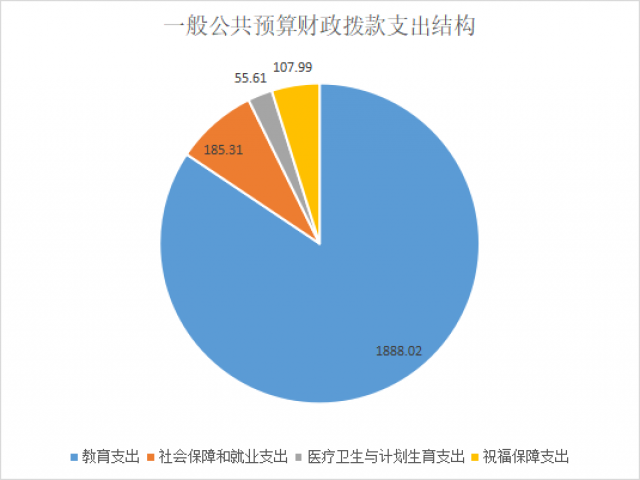

基本支出223.17元,其中:教育支出223.17元;社会保障和就业支出:33.15万元;医疗卫生与计划生育支出( 事业单位医疗):8.8万元;住房保障支出(住房公积金):16.55万元。

项目支出67.18万元,其中:2019年在职目标绩效264385元,幼儿学生免保教费264000元,建档立卡免保教费80800元,代课金30000元,2019年退休人员生活补助32666元。

(三)一般公共预算财政拨款支出决算具体情况

2019年般公共预算支出决算数为281.7万元,完成预算100%。其中:

1.教育205(类)02(款)01(项): 支出决算为281.7万元,完成预算100%,

2.社会保障和就业(2080505): 支出决算为33.15万元,完成预算100%,等于预算数的主要原因是人员变化和人员经费变化持平。

3卫生健康(2101102):支出决算为8.83万元,完成预算100%,决算数小于预算数的主要原因是人员结构发生变化。

4.住房保障支出(2210201)16.55万元,完成预算100%。

(数据来源财决08表,罗列全部功能分类科目至项级。上述“预算”口径为调整预算数。增减变动原因为决算数<项级>和调整预算数<项级>比较,与预算数持平可以不写原因。)

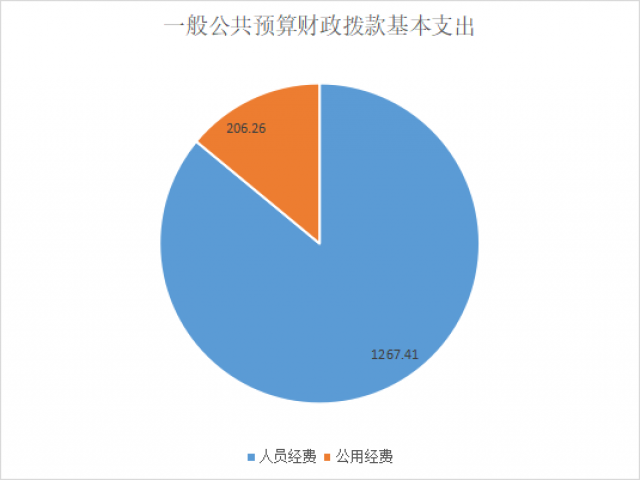

2020年一般公共预算财政拨款基本支出281.7万元,其中:

人员经费214.8万元,主要包括:基本工资72.41万元、津贴补贴14.68、奖金、伙食补助费、绩效工资34.63万元、机关事业单位基本养老保险缴费19.92万元、职业年金缴费9.96万元、其他社会保障缴费3.27万元、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助8.83、奖励金、住房公积金16.55万元、其他对个人和家庭的补助支出13.19万元等。

日常公用经费25.9万元,主要包括:办公费5.68万元、印刷费、咨询费、手续费、水费1.17万元、电费2.69万元、邮电费1.5万元、取暖费、物业管理费、差旅费1.56万元、因公出国(境)费用、维修(护)费4.9万元、租赁费、会议费、培训费1.97万元、公务接待费0.74万元、劳务费、委托业务费、工会经费0.61万元、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

对家庭和个人补助支出78.83万元。

(数据来源财决07表,根据本部门实际支出情况罗列全部经济分类科目。)

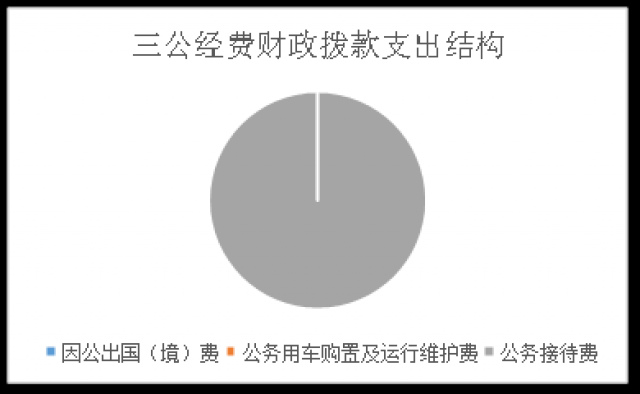

2020年“三公”经费财政拨款支出决算为0.74万元,完成预算100%,“三公”经费中,只有公务接待费7430元,与2019年度7486元相比,降低了0.08%。其原因:我校严格执行中央八项规定,厉行节约,严格执行公务接待制度,大量地减少了公务接待费用。

(上述“预算”口径为调整预算数,包括政府性基金支出决算情况。)

(图6:“三公”经费财政拨款支出结构)(饼状图)

1、公务接待费支出0.74万元,完成预算90.83%。公务接待费支出决算比下降0.3%。主要原因是学校节约开支其中。

2、主要用于 (执行公务、开展业务活动开支的交通费、住宿费、用餐费等)。国内公务接待20批次,75人次(不包括陪同人员),共计支出0.74万元,具体内容包括:包括上级检查工作,参加校级交流等。

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

十、 预算绩效情况说明

根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对学前教育在园幼儿保教费减免、建档立卡贫困家庭幼儿保教费减免、校舍维修、宣汉县双河镇第二中心幼儿园附属工程建设项目开展了预算事前绩效评估,对5个项目编制了绩效目标,预算执行过程中,选取5个项目开展绩效监控,年终执行完毕后,对5个项目开展了绩效目标完成情况自评。

本部门按要求对2020年部门整体支出开展绩效自评,从评价情况来看,预算编制、执行、管理严格按照程序进行支出符合部门预算批复的用途,无截留、挤占、挪用、虚列支出等情况。本部门还自行组织了5个项目绩效评价,从评价情况来看,项目资金做到了专款专用,涉及资金306.89万元万元,严格按照文件精神落实进行,合理使用了项目资金。

1.项目绩效目标完成情况。

本部门在2020年度部门决算中反映“学前教育建档立卡贫困家庭幼儿免保教费”“学前教育幼儿学生免保教费”“校舍维修专项资金”“宣汉县双河镇第二中心幼儿园附属工程”等4个项目绩效目标实际完成情况。

(1)学前教育建档立卡贫困家庭幼儿免保教费项目绩效目标完成情况综述。项目全年预算数8.08万元,执行数为8.08万元,完成预算的100%。通过项目实施,保障了贫困幼儿就学,减轻了贫困家庭幼儿生活压力。资金实行打卡直发(代发财政惠民惠农补贴专户直发)。发现的主要问题:无。下一步改进措施:无

(2)学前教育幼儿学生免保教费项目绩效目标完成情况综述。项目全年预算数26.43万元,执行数为26.43万元,完成预算的100%。通过项目实施,保障了普惠性幼儿园在园幼儿入学,学前教育幼儿学生免保教费我园按照文件精神实施报名入学就直接减免,财政补助到园的方式进行。发现的主要问题:无。下一步改进措施:无

(3)校舍维修项目绩效目标完成情况综述。项目全年预算数45万元,执行数为45万元,完成预算的100%。通过项目实施,保障了幼儿园校舍美化,完善了校舍使用功能,校舍维修严格按照维修程序上报审批,接受财政监管。发现的主要问题:无。下一步改进措施:无

(4)宣汉县双河镇第二中心幼儿园附属工程建设项目绩效目标完成情况综述。项目全年预算数110万元,执行数为110万元,完成预算的100%。通过项目实施,保障地方政府债券资金的有效使用,促进了学前教育发展,提高了学前儿童入园率。发现的主要问题:无。下一步改进措施:无

(5)宣汉县双河镇第二中心幼儿园绿化打造建设项目绩效目标完成情况综述。项目全年预算数118万元,执行数为118万元,完成预算的100%。通过项目实施,保障地方政府债券资金的有效使用,促进了学前教育发展,提高了学前儿童入园率。发现的主要问题:无。下一步改进措施:无

项目绩效目标完成情况表 | |||||

项目名称 | “宣汉县双河镇第二中心幼儿园附属工程建设项目”、 “校舍维修专项资金”、 “学前教育建档立卡贫困家庭幼儿免保教费”、 “学前教育幼儿学生免保教费” 宣汉县双河镇第二中心幼儿园绿化打造工程 | ||||

预算单位 | 宣汉县双河镇中心幼儿园

| ||||

预算执行情况(万元) | 预算数: | 306.89万元 | 执行数: | 306.89万元 | |

其中-财政拨款: | 306.89万元 | 其中-财政拨款: | 306.89万元 | ||

其它资金: | 0 | 其它资金: |

| ||

年度目标完成情况 | 预期目标 |

实际完成目标

| |||

通过资金的投入,解决家庭贫困幼儿家庭生活压力,提高幼儿入学率;完善校舍使用功能,保障幼儿在园活动安全,提高学前儿童入园率。 | 严格按照预算管理使用资金,做到专款专用,切实解决了贫困幼儿家庭生活压力,提高了幼儿入学率;保障幼儿在园活动安全。完成率100% | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 科学决策 | 政策依据 | 10分 按照文件分配资金,保障幼儿园正常运转 | 10分 让幼儿享受了国家优惠政策,保障了幼儿园校舍安全 | |

项目完成指标 | 绩效目标 | 明确性、合理性 | 10分 合理、合规 | 10分 按照程序进行,完成绩效目标 | |

项目完成指标 | 资金管理 | 资金分配、使用 | 7分 按预算性质分配,投入使用 | 7分 合理分配,合规使用 | |

项目完成指标 | 项目执行 | 执行规范 | 3分 按照文件精神执行 | 3分 执行规范 | |

项目完成指标 | 项目完成 | 完成数量、质量 | 20分 预算3个项目,投入99.01万元 | 20分 3个项目按时完成,质量合格 | |

效益指标 | 项目效益 | 社会效益 | 20分 通过公示,预期取得良好社会效益 | 20分 宣传了幼儿园,展示了幼儿园项目管理 | |

效益指标 |

| 使用效益 | 20分 预期资助资金及时发放到位,校舍按时投入使用 | 20分 幼儿享受了国家优惠政策,校舍使用效益高 | |

满意度指标 |

| 服务对象满意度 | 10分 一定要取得社会和家长认可 | 10分 获得社会与家长一致好评 | |

(一)部门开展绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,《宣汉县普光镇双河幼儿园2020年部门整体支出绩效评价报告》见附件。

本部门自行组织对教学楼改扩建项目开展了绩效评价,《宣汉县普光镇双河幼儿园项目2020年绩效评价报告》见附件。(非涉密部门均需公开部门整体支出评价报告,部门自行组织的绩效评价情况根据部门实际公开)

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等按排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

(名词解释部分请根据各部门实际列支情况罗列,并根据本部门职责职能增减名词解释内容。)

第四部分 附件

附件1

宣汉县普光镇双河幼儿园部门

2020年部门整体支出绩效评价报告

(报告范围包括机关和下属单位)

一、部门(单位)概况

(一)机构组成。

宣汉县双河镇中心幼儿园机构数1个,核定编制0人。年末实有在编教师18人,临聘人员19人,退休人员4人,遗属人员3人。

(二)机构职能。

完成农村学前教育保育教育任务。

(三)人员概况。

年初在职人数19人,临聘人员17人。年末实有在职人员18人,临聘教师19人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年度收、支总计281.73万元。

(三)部门财政资金支出情况。

2020年本年收入合计281.7万元,其中:一般公共预算财政拨款收入281.7万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%.

三、部门整体预算绩效管理情况

(一)部门预算管理。

绩效目标填报及时准确,为项目的实施提供了科学的决策依据,发挥了极积的社会效益和经济效益,预算执行情况良好,基本按序按时进度合理安排使用资金,全年预算执行进度合理,充分发挥了财政资金的社会效益。本年收支无结余,全年预算完成无违规记录。

(二)结果应用情况。

宣汉县双河镇中心幼儿园2019年在职教师目标绩效发放26.43万元;宣汉县双河镇中心幼儿园2020年学生免保教费26.4万元;宣汉县双河镇中心幼儿园2020年建档立卡免保教费8.08万元;宣汉县双河镇中心幼儿园2020年代课金3万元;宣汉县双河镇中心幼儿园2019年退休教师生活补助3.27万元。

我校专项资金制定了专门的管理办法,包括资金账户设置、拨款计划编制、资金发放的审核以及相关资料的归类存档等。

四、评价结论及建议

(一)评价结论。

部门整体支出能保障学校教育教学工作的有序开展,专项资金通过编制、审批、分配等环节让国家优惠政策落到实处,得到社会一致好评。学校财务管理规范,严格执行财经制度,进行事前申报,事中接受监督,事后进行绩效评价

(二)存在问题。

价指标体系艰涩难懂,不够通俗。导致会计人员无法有效地完善工作和客观地自我评价。本单位内控制度还有待完善。

(三)改进建议。

业余人做专业事,学校会计人员都是半路出家,自学成才,望主管及财政部分加大培训力度,促进财会人员业务提高。

附件2

XXX项目2020年绩效评价报告

一、项目概况

(一)项目基本情况。

1.说明项目主管部门(单位)在该项目管理中的职能。

2.项目立项、资金申报的依据。

3.资金管理办法制定情况,资金支持具体项目的条件、范围与支持方式概况。

4.资金分配的原则及考虑因素。

(二)项目绩效目标。

1.项目主要内容。

2.项目应实现的具体绩效目标,包括目标的量化、细化情况以及项目实施进度计划等。

3.分析评价申报内容是否与实际相符,申报目标是否合理可行。

(三)项目自评步骤及方法。

说明项目绩效自评采用的组织实施步骤及方法。

二、项目资金申报及使用情况

(一)项目资金申报及批复情况。

说明项目资金申报、批复及预算调整等程序的相关情况。

(二)资金计划、到位及使用情况(可用表格形式反映)。

1.资金计划。在说明该项目全省资金计划的基础上,分项目大类或市(州)分别说明各类资金计划情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹、其他渠道资金(包括银行贷款及其他资金等)。

2.资金到位。汇总统计截止评价时点该项目全省资金到位情况。在此基础上分项目大类或市(州)统计各类资金到位情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹及其他渠道资金(包括银行贷款及其他资金等)。将资金到位情况与资金计划进行比对,并重点围绕资金到位率、到位及时性等进行评价,对未到位或到位不及时的情况作出分析说明。

3.资金使用。汇总统计截止评价时点该项目全省资金支出情况。在此基础上分项目大类或市(州)统计资金支出情况,并对资金使用的安全性、规范性及有效性进行重点分析,包括资金支付范围、支付标准、支付进度、支付依据等是否合规合法、是否与预算相符,并对自评中发现的相关问题进行分析说明。

(三)项目财务管理情况。

总体评价各项目实施单位财务管理制度是否健全,是否严格执行财务管理制度,账务处理是否及时,会计核算是否规范等。

三、项目实施及管理情况

结合项目组织实施管理办法,重点围绕以下内容进行分析评价,并对自评中发现的问题分析说明。

(一)项目组织架构及实施流程。

(二)项目管理情况。结合项目特点,总体评价各项目实施单位执行相关法律法规及项目管理制度等情况,如招投标、政府采购、项目公示制等相关规定。

(三)项目监管情况。说明项目主管部门为加强项目管理所采取的监管手段、监管程序、监管工作开展情况及实现的效果等。

四、项目绩效情况

(一)项目完成情况。

包括项目完成数量、质量、时效、成本等情况,对照项目计划完成目标,对截止评价时点的任务量完成、质量标准、进度计划、成本控制目标的实现程度进行评价,并进行分析说明。

(二)项目效益情况。

从项目经济效益、社会效益、生态效益、可持续效益以及服务对象满意度等方面对项目效益进行全面分析评价。

五、评价结论及建议

(一)评价结论。

结合项目自身特点、评价重点及管理办法等要求,围绕专项项目支出绩效评价指标体系对项目进行总体评价。

(二)存在的问题。

结合自评情况,分析存在的问题及原因。

(三)相关建议。

针对项目自评中发现的问题,提出下一步改进完善的意见及有关政策性建议。