目录

一、收入支出决算总表1

二、收入总表1

三、支出总表1

四、财政拨款收入支出决算总表1

十三、国有资本经营预算财政拨款收入支出决算表31

十四、国有资本经营预算财政拨款支出决算表 31

第一部分部门概况

一、基本职能及主要工作

完成农村普通小学教育教学任务。

(二)2020年重点工作完成情况。

1、狠抓教育教学工作,顺利完成本年度的教育教学工作任务。

2、抓好音乐、体育、美术和劳动教育,促进学生全面发展,举办了艺术节和田径运动会。

3、抓好学生资助工作,及时发放春、秋两季的学前教育免保教费补助和义务教育困难家庭学生生活补助资金。

4、抓好教学设施的购置及维护,及时维护学校的设备设施,增添消防设备、不断完善安保设施。

5、积极落实义务教育营养改善计划,抓好营养餐供餐,保证了学生健康成长。

二、机构设置

我校属全额拨款事业单位,无下属二级预算单位。

第二部分 2020年度部门决算情况说明

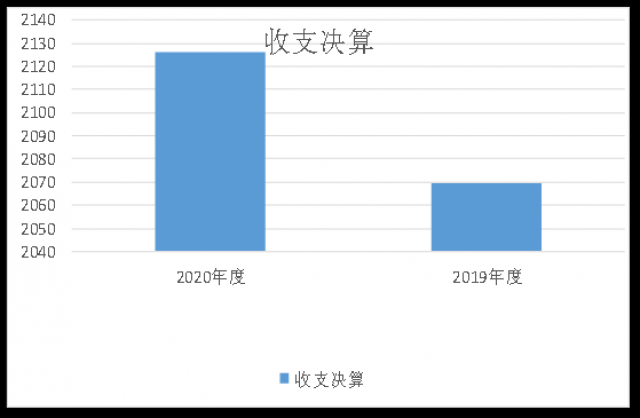

2020年度收、支总计1724.42万元。与2019年相比,收、支总计各增加427.44万元,增长24.79%。主要变动原因是我校2020度人员经费比上年有所增加。

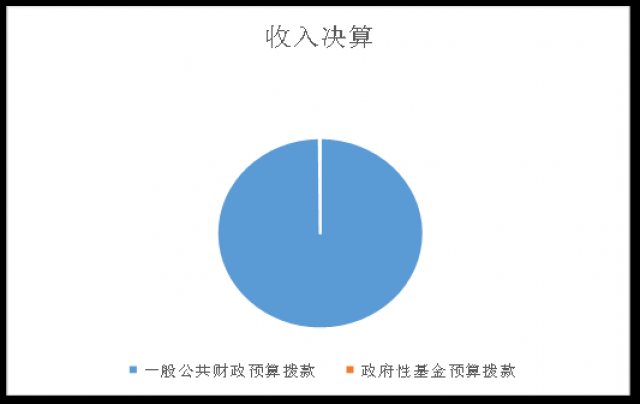

2020年本年收入合计1724.42万元,其中:一般公共预算财政拨款收入1724.42万元,占100%;政府性基金预算财政拨款收入0万元,占0%。

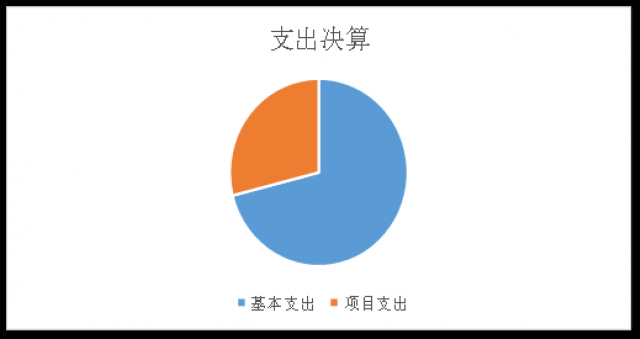

2020年本年支出合计1724.42万元,其中:基本支出956.3万元,占55.46%;项目支出768.12万元,占44.54%。

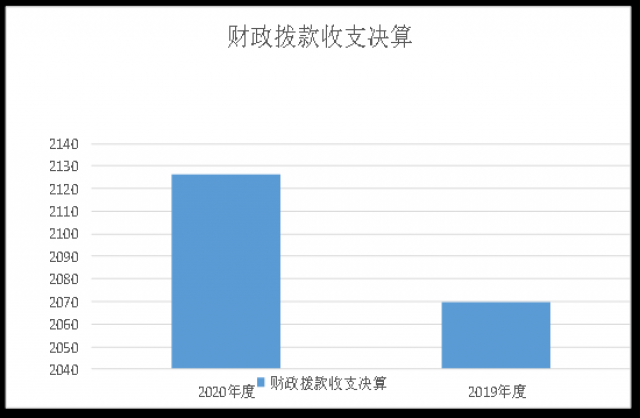

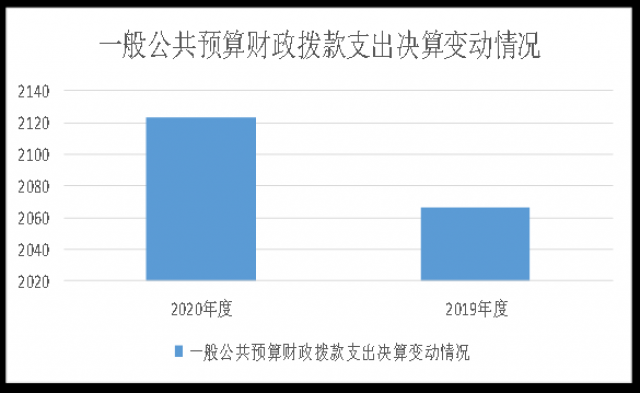

2020年财政拨款收、支总计1724.42万元。与2019年相比,财政拨款收、支总计各增加427.44万元,增加24.7%。主要变动原因是2020年度人员经费支出增加。

五、一般公共预算财政拨款支出决算情况说明

2020年一般公共预算财政拨款支出1724.42万元,占本年支出合计的100%。与2019年相比,一般公共预算财政拨款增加427.44万元,增加24.7%。主要变动原因是2020年度人员经费增加。

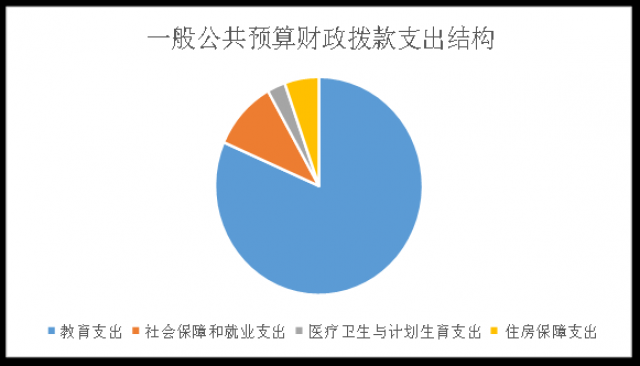

2020年一般公共预算财政拨款支出1724.42万元,主要用于以下方面:教育支出(类)1516.96万元,占87.97%;社会保障和就业(类)支出110.13万元,占6.39%;医疗卫生支出33.28万元,占1.93%;住房保障支出64.05万元,占3.71%。

2020年一般公共预算支出决算数为1724.42万元,完成预算100%。其中:

1.教育(类)02(款)02(项): 支出决算为1516.96万元,完成预算100%,。

2.社会保障和就业(类)05(款)02(项): 支出决算为110.13万元,完成预算100%。

3.医疗卫生与计划生育(类)011(款)02(项):支出决算为33.28万元,完成预算100%。

4.住房保障(类)02(款)01(项):支出决算为64.05万元,完成预算100%。

2020年一般公共预算财政拨款基本支出1724.42万元,其中:

人员经费756.81万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、抚恤金、生活补助、住房公积金、其他对个人和家庭的补助支出等。

公用经费122.67万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、工会经费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

(数据来源财决07表,根据本部门实际支出情况罗列全部经济分类科目。)

2020年“三公”经费财政拨款支出决算为16.73万元,完成预算95%,决算数小于预算数的主要原因是学校控制了公务接待费支出,控制陪餐人数和就餐标准。

(上述“预算”口径为调整预算数,包括政府性基金支出决算情况。)

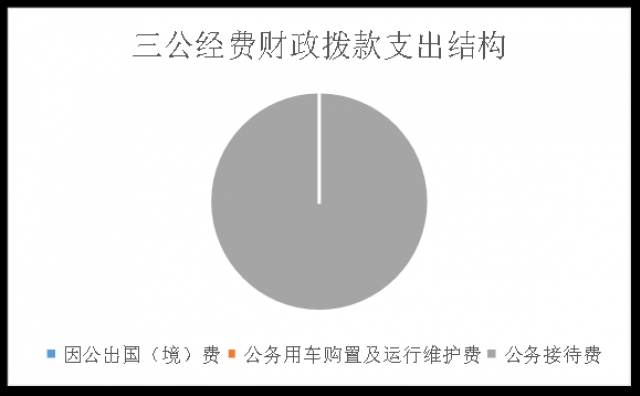

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算3.16万元,占18.89%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元.

开支内容包括:无

2.公务用车购置及运行维护费支出0万元。

其中:公务用车购置支出0万元。

公务用车运行维护费支出0万元。

3.公务接待费支出3.16万元,完成预算95%。公务接待费支出决算比2019年减少0.13万元,下降4.12%。主要原因是学校控制了公务接待费支出,控制陪餐人数和就餐标准。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待121批次,761人次(不包括陪同人员),共计支出3.16万元。

外事接待支出0万元,外事接待0批次,0人,共计支出0万元.

其他国内公务接待支出0万元.

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

十、 其他重要事项情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本单位在年初预算编制阶段,组织对人员经费项目开展了预算事前绩效评估,对3个项目编制了绩效目标,预算执行过程中,选取3个项目开展绩效监控,年终执行完毕后,对3个项目开展了绩效目标完成情况梳理填报。

本校按要求对2020年部门整体支出开展绩效自评,从评价情况来看,各项支出较为合理,按预算进行合理支出。从评价情况来看,总体情况较好,学校各项支出均能按预算执行。

(二)项目绩效目标完成情况。

本部门在2020年度部门决算中反映“学前教育免保教费”“ 义务教育营养改善资金”“贫困学生生活补助”等3个项目绩效目标实际完成情况见下表。

项目支出绩效目标完成情况表(一) (2020 年度) | |||||

项目名称 | 学前教育免保教费 | ||||

预算单位 | 宣汉县红峰镇中心校 | ||||

预算执行情况(万元) | 预算数: | 35.16万元 | 执行数: | 35.16万元 | |

其中-财政拨款: | 35.16万元 | 其中-财政拨款: | 35.16万元 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

预算编制准确,严格按预算执行,保障教育教学工作正常进行 | 各项经济活动均能按预算支出,无超预算支出行为,各项支出较为合理 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 预算编制的准确完整性 | 财政拨款收入预决算差异率 | 财政拨款与预算数据相符 | 财政拨款与预算数据相符 | |

项目完成指标 | 人员经费预决算差异率 | 人员经费决算与预算相符 | 人员经费决算与预算相符 | ||

项目完成指标 |

| 公用经费预决算差异率 | 公用经费总的开支与预算实际相符,各项支出合理 | 公用经费总的开支与预算实际相符,各项支出合理 | |

项目完成指标 | 资产状况 | 资产类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 负债状况 | 负债类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 事业单位借款变动率 | 变动率控制在10%以内 | 实际变动率7.76% | ||

效益指标 | 收支动态平衡 | 各项支出及时到位,保障学校工作正常进行 | 100% | 0% | |

满意度指标 | 收支平衡,无超预算开支 | 收支平衡,保障学校工作正常进行 | 100% | 0% | |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.部门绩效评价结果。

部门按要求对2020年部门整体支出绩效评价情况开展自评,《宣汉县红峰镇中心校2020年部门整体支出绩效评价报告》见附件1。

本部门自行组织对义务教育营养改善补助资金项目开展了绩效评价,《义务教育营养改善补助资金项目2020年绩效评价报告》见附件(附件2)。

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等按排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

第四部分附件

附件1

2020年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成。

我校属全额拨款事业单位,无下属二级预算单位。

(二)机构职能。

主要职能:完成农村普通小学教育教学任务。

(三)人员概况。

年末实有在职人员67人,含特岗教师19人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年度收入总计1724.42万元。与2019年相比,增加427.44万元,增加24.79%。主要变动原因是2020年度我校人员经费支出增加。

(二)部门财政资金支出情况。

2020年度总支出计1724.42万元。与2019年相比,增加427.44万元,增加24.79%。主要变动原因是2020年度我校人员经费支出增加。

2020年一般公共预算财政拨款基本支出1724.42万元,其中:

人员经费756.81万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、抚恤金、生活补助、住房公积金、其他对个人和家庭的补助支出等。

公用经费122.67万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、工会经费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。。

三、部门整体预算绩效管理情况(根据适用指标体系进行调整)

(一)部门预算管理。

学校有专门的总务处,管理学校的财务工作,年初成立预算领导小组,指导把关预算工作,期末成立决算领导小组,校长任组长,对全年的收支认真的请你汇总,按照上级对预、决算工作的要求,认真编制报表。通过预、决算领导小组审查核实,最后上报主管部门。

按照预算绩效管理要求,本部门对2020年一般公共预算项目支出开展了绩效目标管理,共编制绩效目标3个,涉及财政资金149.727万元,覆盖率达到100%。

(二)专项预算管理。

在部门预算编制环节,学校认真组织编制项目支出和整体支出绩效目标;在预算执行环节,加强对各项支出的绩效监控,重点对各项目的预算执行进度、支出合规性进行分析和反馈;在绩效评价环节,积极配合财政部门的绩效检查,并采取自评的方式对2020年整体支出和全部项目支出开展了绩效评价,在规定时间内上报了绩效评价报告和自评报告,在学校网站对所有绩效评价报告进行了公开。

(三)结果应用情况。

学校根据各部门填报的绩效目标情况开展绩效评价工作,并对绩效评价情况在校内公开,通过绩效评价工作责任层层传导,增强各资金使用部门预算绩效意识,有助于提高有限财政资金的使用效益,确保“好钢用在刀刃上”。

四、评价结论及建议

(一)评价结论。

按照预算绩效管理要求,本部门对2020年整体支出开展绩效自评,自评得分94分.

(二)存在问题。

一是还需进一步加强预算绩效监控,二是资产管理信息化还有待加强。

(三)改进建议。

一是加强预算绩效管理,进一步为教育教学服务,二是进一步加强资产信息化管理。

附件2

2020年义务教育营养改善补助项目支出绩效评价报告

一、评价工作开展及项目情况

项目评价实施方案情况(包括选点、评价指标、评价方法、基础数据表等情况)

义务教育营养改善补助预算数63.492万元,执行数为63.492万元,完成预算的100%。通过项目实施,优化了育人环境,促进学生全面素质的提高。通过评价,此项目从目标决策到竣工使用,完全达到了科学合理持续高效的目的。

二、评价结论及绩效分析

(一)评价结论

2020年项目支出绩效评价得分表

单位名称/ 项目名称 | 义务教育营养改善补助 | |||

一级 指标 | 二级 指标 | 三级指标 | 分值 | 得分 |

(20分) | (10分) | 必要性 | 5 | 5 |

可行性 | 5 | 5 | ||

(10) | 明确性 | 5 | 5 | |

合理性 | 5 | 5 | ||

(10分) | (7分) | 资金分配 | 3 | 3 |

资金使用 | 4 | 4 | ||

(3分) | 执行规范 | 3 | 3 | |

(特性指标70分) | (20) | 完成数量 | 5 | 5 |

完成质量 | 5 | 5 | ||

完成时效 | 5 | 5 | ||

完成成本 | 5 | 5 | ||

(50分) | 经济效益(可选项) | 40 |

38 | |

社会效益(可选项) | ||||

生态效益(可选项) | ||||

可持续效益(可选项) | ||||

公平效率(可选项) | ||||

使用效率(可选项) | ||||

服务对象满意度 | 10 | 10 | ||

总分 | 98 | |||

(二)绩效分析

1、项目决策

实施前进行了项目可行性分析,项目绩效目标设置合理。

2、项目管理

资金分配管理科学、合理、规范,过程管理严格可控,准确高效,达到了预期目标。

3、项目绩效

项目目标按预期完成,达到了令广大群众非常满意的效果,项目效益良好。具体见上面“2020年项目支出绩效评价得分表”

四、 存在主要问题:

无

五、 相关措施建议:

无