目录

一、收入支出决算总表

二、收入总表

三、支出总表

第一部分 部门概况

一、基本职能及主要工作

(一)主要职能。

宣汉县胡家初级中学是一所单设的市级示范初级中学。共三个年级(初中7年级、8年级、9年级),共36个教学班.本校的主要职能是实施初中义务教育、促进基础教育发展,初中学历教育。

(二)2020年重点工作完成情况。

1、顺利完成本年度的教育教学工作,教育教学质量稳步提升,2020年初中毕业取得同类最好成绩。

2、举办了学生篮球比赛和校运动会;

3、不断完善安保设施,全年学校稳定无安全责任事故。

4、继续投身脱贫攻坚工作,组织全体教职工深入帮扶村、联系户走访帮扶。迎接各级的脱贫攻坚验收工作。

5、继续推进落实学生营养改善计划,保证了学生健康发展;及时发放春、秋两季的贫困寄宿生生活补助资金,包括春、秋两季的学前教育保育教育费补助资金、建档立卡贫困幼儿学生保育教育费补助,确保民生资金一分不差落实到位。

6、改建功能室,添置功能室设备设施,打造校园文化,让校园更加生机勃勃。

7、加大培训资金支出,增加老师外出学习、培训的机会,选派部分教师参加培训,进一步提高了教师素质。

二、机构设置

第二部分 2020年度部门决算情况说明

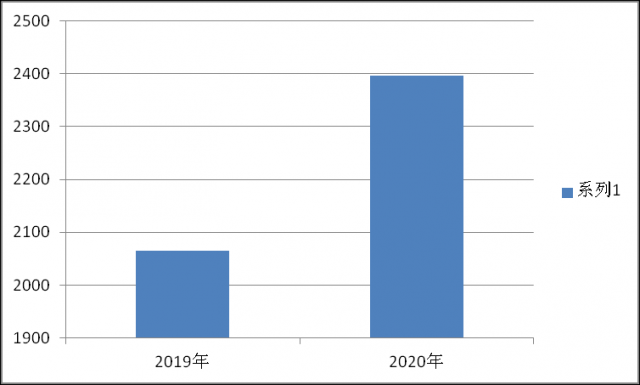

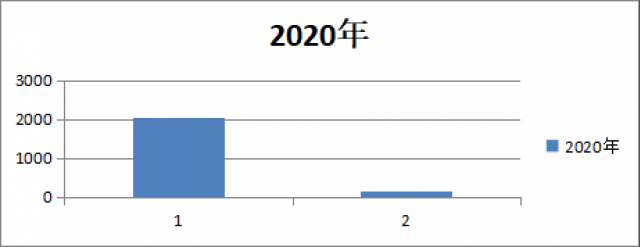

2020年度收、支总计2396.37万元。与2019年相比,收、支总计各增加330.53万元,增加15.99%。主要变动原因是政府加大对了对教育的经费投入。

(图1:收、支决算总计变动情况图)(柱状图)

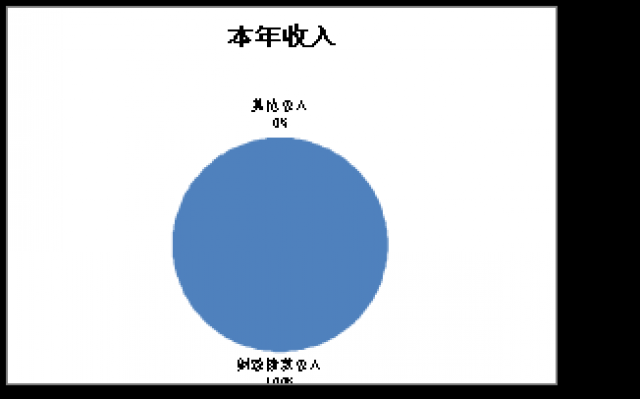

2020年本年收入合计2396.37万元,其中:一般公共预算财政拨款收入2396.37万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

三、支出决算情况说明

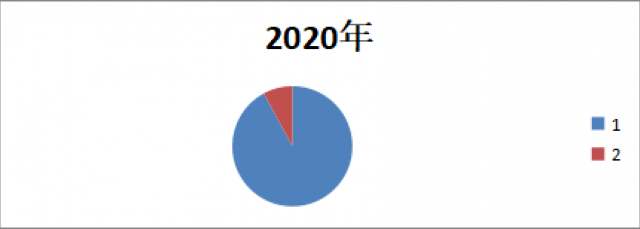

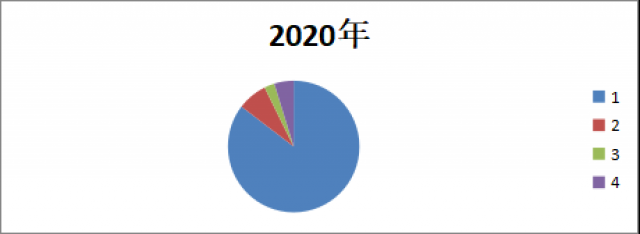

2020年本年支出合计2396.37万元,其中:基本支出1626.58万元,占67.88%;项目支出769.8万元,占32.12%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

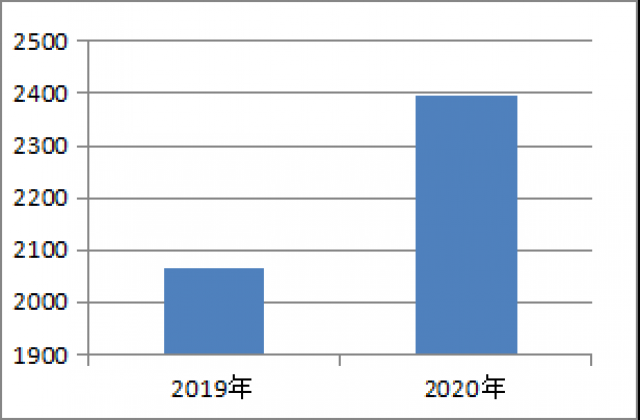

2020年财政拨款收、支总计2396.37万元。与2019年相比,财政拨款收、支总计增加330.53万元,增长15.99%。主要变动原因是政府加大对教育经费投入和学生人数的增加。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

(除国有资本经营预算外,数据来源于财决Z01-1表,口径为“总计”数 国有资本经营预算。)

2020年一般公共预算财政拨款支出2396.37万元,占本年支出合计的100%。与2019年相比,一般公共预算财政拨款增加330.53万元,增加15.99%。主要变动原因是政府加大对教育经费管控。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

2020年一般公共预算财政拨款支出2396.37万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)2046.06万元,占85.38%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出175.6万元,占7.33%;医疗卫生支出60.17万元,占2.51%;住房保障支出114.54万元,占4.78%;…。(罗列全部功能分类科目,至类级。)

(三)一般公共预算财政拨款支出决算具体情况

2020年一般公共预算支出决算数为2396.37万元,完成预算100%。其中:

.一般公共服务(类)(款)(项): 支出决算为0万元,完成预算0%,决算数小于/等于预算数的主要原因是…。

2.教育(类)205(款)02(项): 支出决算为2046.06万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

3.科学技术(类)(款)(项): 支出决算为0万元,完成预算100%,决算数小于/等于预算数的主要原因是无预算。

4.文化体育与传媒(类)(款)(项): 支出决算为0万元,完成预算**%,决算数小于/等于预算数的主要原因是…。

5.社会保障和就业(类)05(款)02(项): 支出决算为290.14万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

6.医疗卫生与计划生育(类)05(款)02(项):支出决算为60.17万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算。

……

(数据来源财决08表,罗列全部功能分类科目至项级。上述“预算”口径为调整预算数。增减变动原因为决算数<项级>和调整预算数<项级>比较,与预算数持平可以不写原因。)

2020年一般公共预算财政拨款基本支出1626.58万元,其中:

人员经费1379.19万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、购房补贴、其他对个人和家庭的补助支出等。

公用经费247.39万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

(数据来源财决07表,根据本部门实际支出情况罗列全部经济分类科目。)

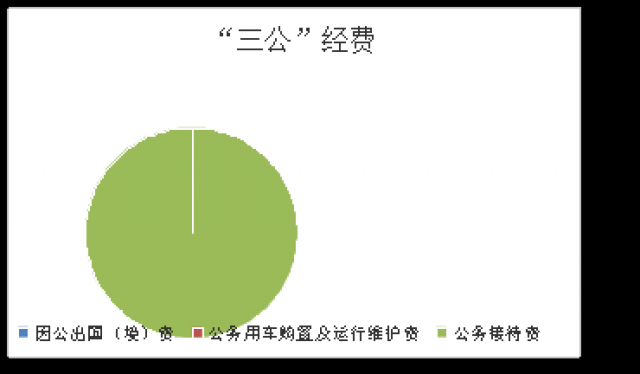

2019年“三公”经费财政拨款支出决算为4.01万元,完成预算99.5%,决算数小于预算数的主要原因是节约开支。

(上述“预算”口径为调整预算数,包括政府性基金支出决算情况。)

2019年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算4.01万元,占100%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元,完成预算**%。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2019年增加/减少0万元,增长/下降0%。主要原因是:没有出国(境)人员。

开支内容包括:…(团组名称、出访地点、取得成效)等。

2.公务用车购置及运行维护费支出0万元,完成预算0%。公务用车购置及运行维护费支出决算比2019年增加/减少0万元,增长/下降0%。主要原因是……。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元,主要用于…。截至2018年12月底,单位共有公务用车0辆,其中:轿车0辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出0万元。主要用于…(具体工作)等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出:4.01万元,完成预算99.5%。公务接待费支出决算比2019年减少0.02万元,下降12%。主要原因是节约开支。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待60批次,1020人次(不包括陪同人员),共计支出4.01万元,具体内容包括:各类业务检查、组织毕业班学生体考实考的监考人员接待等。其中:

外事接待支出0万元,外事接待0批次,0人,共计支出0万元,主要用于接待…(具体项目)。主要用于……

其他国内公务接待支出0万元,主要用于……

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

十、 预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对3项目开展了预算事前绩效评估,对3个项目编制了绩效目标,预算执行过程中,选取3个项目开展绩效监控,年终执行完毕后,对3个项目开展了绩效目标完成情况梳理填报。

本部门按要求对2020年部门整体支出开展绩效自评,从评价情况来看通过对我校的工作和目标进行分解,设定各处、室的绩效目标,主要有:教学质量的绩效目标、班主任工作的绩效目标、安全工作绩效目标、学生行为习惯养成教育绩效目标。学校对部门和个人的绩效进行沟通、反馈、考评,从而将个人、部门与学校目标有机结合,提高学校整体绩效,促进师生发展和增强学校凝聚力和知名度。

(二)项目绩效目标完成情况。

本部门在2020年度部门决算中反映“学生营养餐计划”、“贫困寄宿生生生活补助”、“学前教育保教费补助及建档立卡贫困家庭幼儿保教费减免项目3个项目绩效目标实际完成情况。(本单位部门项目绩效目标个数在5个以上的,选取5个项目进行公开,目标个数在5个以下的,全部进行公开,公开内容包括完成情况综述和完成情况表)。

1. 学生营养餐项目绩效目标完成情况综述。项目全年预算数173.34万元,执行数为173.34万元,完成预算的100%。通过项目实施,增强了学生身体素质,促进了学生的健康成长,学生身高、体重明显改善,更是减轻了学生的家长经济负担。发现的主要问题:学生对营养餐饭菜有厌食现象。下一步改进措施:提供饭菜质量,改善菜肴品种,使学生愿吃、乐吃。

2. 贫困寄宿生生活补助项目绩效目标完成情况综述。项目全年预算数151.78万元,执行数为151.78万元,完成预算的100%。通过项目实施,保障了山区贫困寄宿学生吃饭难的问题,为贫困寄宿学生家庭缓解了经济压力。在发放过程中,实行打卡直发,直发到学生本人社会保障卡中,保障了资金的安全、及时、足额发放,支持了学生学习的持续发展。促进了学生身体发育,提高了学生的身体素质。,发现的主要问题:无。下一步改进措施:进一步实施好这一惠民政策。

3. 学前教育保教费补助及建档立卡贫困家庭幼儿保教费减免项目绩效目标完成情况综述。项目全年预算数33.4万元,执行数为33.4万元,完成预算的100%。通过项目实施,实行打卡直发,保障了贫困幼儿就学,减轻了贫困家庭幼儿生活压力。发现的主要问题:无。

项目支出绩效目标完成情况表(一) (2020 年度) | |||||

项目名称 | 学前教育免保教费 | ||||

预算单位 | 宣汉县胡家初级中学 | ||||

预算执行情况(万元) | 预算数: | 33.4万元 | 执行数: | 33.4万元 | |

其中-财政拨款: | 33.4万元 | 其中-财政拨款: | 33.4万元 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

预算编制准确,严格按预算执行,保障教育教学工作正常进行 | 各项经济活动均能按预算支出,无超预算支出行为,各项支出较为合理 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 预算编制的准确完整性 | 财政拨款收入预决算差异率 | 财政拨款与预算数据相符 | 财政拨款与预算数据相符 | |

项目完成指标 | 人员经费预决算差异率 | 人员经费决算与预算相符 | 人员经费决算与预算相符 | ||

项目完成指标 |

| 公用经费预决算差异率 | 公用经费总的开支与预算实际相符,各项支出合理 | 公用经费总的开支与预算实际相符,各项支出合理 | |

项目完成指标 | 资产状况 | 资产类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 负债状况 | 负债类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 事业单位借款变动率 | 变动率控制在10%以内 | 实际变动率7.76% | ||

效益指标 | 收支动态平衡 | 各项支出及时到位,保障学校工作正常进行 | 100% | 0% | |

满意度指标 | 收支平衡,无超预算开支 | 收支平衡,保障学校工作正常进行 | 100% | 0% | |

项目支出绩效目标完成情况表(二) (2020 年度) | |||||

项目名称 | 学生营养餐 | ||||

预算单位 | 宣汉县胡家初级中学 | ||||

预算执行情况(万元) | 预算数: | 173.34万元 | 执行数: | 173.34万元 | |

其中-财政拨款: | 173.34万元 | 其中-财政拨款: | 173.34万元 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

预算编制准确,严格按预算执行,保障教育教学工作正常进行 | 各项经济活动均能按预算支出,无超预算支出行为,各项支出较为合理 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 预算编制的准确完整性 | 财政拨款收入预决算差异率 | 财政拨款与预算数据相符 | 财政拨款与预算数据相符 | |

项目完成指标 | 人员经费预决算差异率 | 人员经费决算与预算相符 | 人员经费决算与预算相符 | ||

项目完成指标 |

| 公用经费预决算差异率 | 公用经费总的开支与预算实际相符,各项支出合理 | 公用经费总的开支与预算实际相符,各项支出合理 | |

项目完成指标 | 资产状况 | 资产类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 负债状况 | 负债类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 事业单位借款变动率 | 变动率控制在10%以内 | 实际变动率7.76% | ||

效益指标 | 收支动态平衡 | 各项支出及时到位,保障学校工作正常进行 | 100% | 0% | |

满意度指标 | 收支平衡,无超预算开支 | 收支平衡,保障学校工作正常进行 | 100% | 0% | |

项目支出绩效目标完成情况表(三) (2020 年度) | |||||

项目名称 | 贫困学生生活补助 | ||||

预算单位 | 宣汉县胡家初级中学 | ||||

预算执行情况(万元) | 预算数: | 151.78万元 | 执行数: | 151.78万元 | |

其中-财政拨款: | 151.78万元 | 其中-财政拨款: | 151.78万元 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

预算编制准确,严格按预算执行,保障教育教学工作正常进行 | 各项经济活动均能按预算支出,无超预算支出行为,各项支出较为合理 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 预算编制的准确完整性 | 财政拨款收入预决算差异率 | 财政拨款与预算数据相符 | 财政拨款与预算数据相符 | |

项目完成指标 | 人员经费预决算差异率 | 人员经费决算与预算相符 | 人员经费决算与预算相符 | ||

项目完成指标 |

| 公用经费预决算差异率 | 公用经费总的开支与预算实际相符,各项支出合理 | 公用经费总的开支与预算实际相符,各项支出合理 | |

项目完成指标 | 资产状况 | 资产类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 负债状况 | 负债类往来款变动率 | 变动率控制在10%以内 | 实际变动率0% | |

项目完成指标 | 事业单位借款变动率 | 变动率控制在10%以内 | 实际变动率7.76% | ||

效益指标 | 收支动态平衡 | 各项支出及时到位,保障学校工作正常进行 | 100% | 0% | |

满意度指标 | 收支平衡,无超预算开支 | 收支平衡,保障学校工作正常进行 | 100% | 0% | |

(三)部门开展绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,《宣汉县胡家初级中学部门2020年部门整体支出绩效评价报告》见附件。

本部门自行组织对0项目、0项目开展了绩效评价,《项目2020年绩效评价报告》见附件。(非涉密部门均需公开部门整体支出评价报告,部门自行组织的绩效评价情况根据部门实际公开)

2020年,机关运行经费支出0万元,.

2020年,宣汉县初级初级中学政府采购支出总额0万元。

截至2020年12月31日,宣汉县胡家初级中学共有车辆0辆。

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等按排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

附件1

一、部门(单位)概况

(一)机构组成。宣汉县胡家初级中学独立核算机构1个。

(二)机构职能。完成宣汉县胡家镇辖区内的义务教育阶段初中阶段的教育教学工作。

(三)人员概况。现有教职工122人,学生2484人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。全年财政收入2396.37万元。

(二)部门财政资金支出情况。全年财政资金支出2396.37万元。

三、部门整体预算绩效管理情况(根据适用指标体系进行调整)

(一)部门预算管理。

包括部门绩效目标制定、目标完成、预算编制准确、支出控制、预算动态调整、执行进度、预算完成情况和违规记录等情况。

(二)专项预算管理。

包括专项预算项目程序严密、规划合理、结果符合、分配科学、分配及时、专项预算绩效目标完成、实施绩效、违规记录等情况。

(四)结果应用情况。

通过对我校的工作和目标进行分解,设定各处、室的绩效目标,主要有:教学质量的绩效目标、班主任工作的绩效目标、安全工作绩效目标、学生行为习惯养成教育绩效目标。学校对部门和个人的绩效进行沟通、反馈、考评,从而将个人、部门与学校目标有机结合,提高学校整体绩效,促进师生发展和增强学校凝聚力和知名度。

四、评价结论及建议

(一)评价结论。无

(二)存在问题。无

(三)改进建议。无

附件2

一、评价工作开展及项目情况

项目评价实施方案情况(包括选点、评价指标、评价方法、基础数据表等情况)

义务教育营养改善补助预算数173.34万元,执行数为173.34万元,完成预算的100%。通过项目实施,优化了育人环境,促进学生全面素质的提高。通过评价,此项目从目标决策到竣工使用,完全达到了科学合理持续高效的目的。

二、评价结论及绩效分析

(一)评价结论

2020年项目支出绩效评价得分表

单位名称/ 项目名称 | 义务教育营养改善补助 | |||

一级 指标 | 二级 指标 | 三级指标 | 分值 | 得分 |

(20分) | (10分) | 必要性 | 5 | 5 |

可行性 | 5 | 5 | ||

(10) | 明确性 | 5 | 5 | |

合理性 | 5 | 5 | ||

(10分) | (7分) | 资金分配 | 3 | 3 |

资金使用 | 4 | 4 | ||

(3分) | 执行规范 | 3 | 3 | |

(特性指标70分) | (20) | 完成数量 | 5 | 5 |

完成质量 | 5 | 5 | ||

完成时效 | 5 | 5 | ||

完成成本 | 5 | 5 | ||

(50分) | 经济效益(可选项) | 40 |

38 | |

社会效益(可选项) | ||||

生态效益(可选项) | ||||

可持续效益(可选项) | ||||

公平效率(可选项) | ||||

使用效率(可选项) | ||||

服务对象满意度 | 10 | 10 | ||

总分 | 98 | |||

(二)绩效分析

1、项目决策

实施前进行了项目可行性分析,项目绩效目标设置合理。

2、项目管理

资金分配管理科学、合理、规范,过程管理严格可控,准确高效,达到了预期目标。

3、项目绩效

项目目标按预期完成,达到了令广大群众非常满意的效果,项目效益良好。具体见上面“2020年项目支出绩效评价得分表”

三、 存在主要问题:

无

四、 相关措施建议:

无

第五部分附表