目录

附件119

一、收入支出决算总表20

二、收入总表20

三、支出总表20

十三、国有资本经营预算支出决算表20

第一部分部门概况

本年度,单位预算执行意识增强,预算执行进度更趋合理、规范。根据部门预算执行要求,我校收付结算业务严格按照部门预算及有关财务制度规定和标准办理资金结算。经费支出结构比较合理,各类与去年同期相比,剔除特殊因素后,均在较为合理的变动区间内。

我校围绕努力提升教育质量为主题,全面推进素质教育,重点加强学校管理,强化师德师风建设。本年度:我校先后被教科局等县级各部门通报表彰4次,先后有12名教师受到上级的表彰,有2名学生受到上级表彰。

宣汉县新红中心校是一所九年一贯制学校,下辖2所村小和附属幼儿园,主要负责宣汉县新红辖区的义务教育工作和学前教育工作,由宣汉县教科局主管。学校经费主要来源于财政拨款,由国库集中支付管理,实行县财政统一核算管理。

学校共设党建办、行政办、教导处、政教处、总务处、留守儿童办、安全管理办公室七大机构。学校编制人数33人,现实有教职工小学33人,初中17人,共计50人。退休教职工42人,遗属8人。全校共有学生131人,其中初中57人,小学56人,幼儿生18人。

我校上年度共有在职教职工47人,现实有教职工50人。退休人员上年度42人,本年新增0人,现共计42人,遗属人员去年7人,本年共计8人。由于城镇化加快,大量农村人口进城,学生人数与上年度比较减少65人。

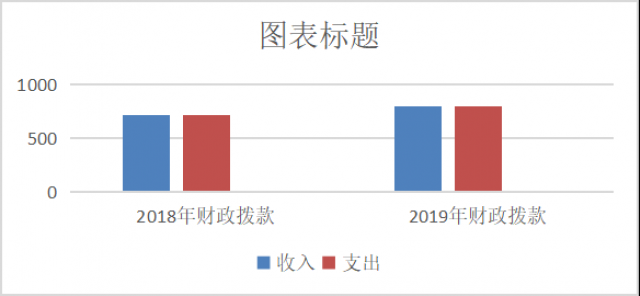

2020年度收、支总计797.48万元。与2019年相比,收、支总计各减少31.39万元,减少3.78%。主要原因是项目减少。

(图1:收、支决算总计变动情况图)

2020年本年收入合计797.48元,其中:一般公共预算财政拨款收入797.48万元,占100%。

(图2:收入决算结构图)

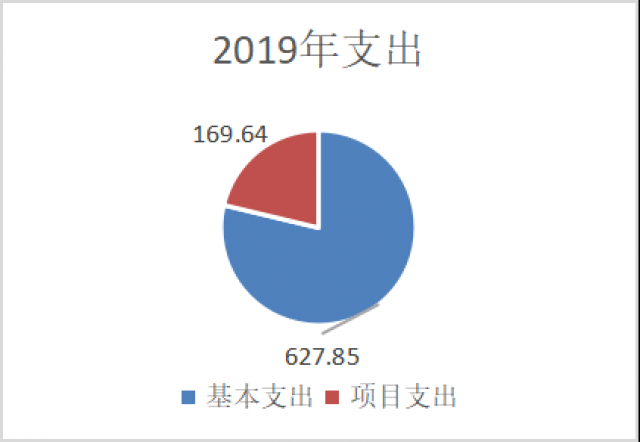

2020年本年支出合计797.48万元,其中:基本支出627.85万元,占78.72%;项目支出169.64万元,占21.28%。

(图3:支出决算结构图)(饼状图)

2020年财政拨款收、支总计797.48万元。与2019年相比,财政拨款收、支总计减少31.39万元,减少3.78%。主要变动原因是项目减少。

(图4:财政拨款收、支决算总计变动情况)

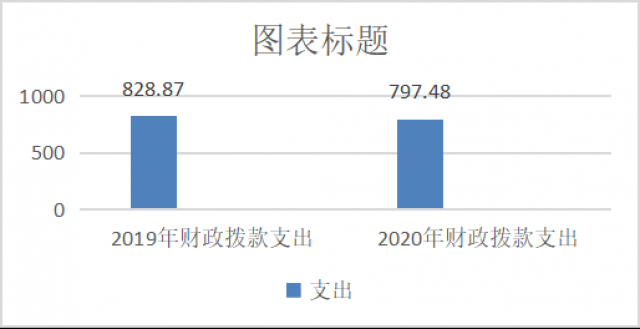

2020年一般公共预算财政拨款支出797.48万元,占本年支出合计的100%。与2020年相比,一般公共预算财政拨减少31.39万元,减少3.78%。主要变动原因是项目减少。

(图5:一般公共预算财政拨款支出决算变动情况)

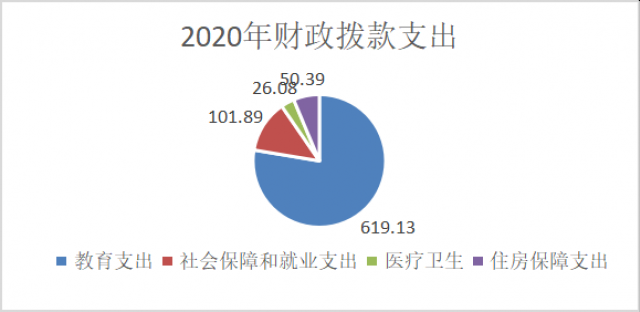

2020年一般公共预算财政拨款支出797.4万元,主要用于以下方面:教育支出619.13万元,占77.63%;社会保障和就业支出101.89万元,占12.78%;医疗卫生支出26.08万元,占3.27%;住房保障支出50.38万元,占6.32%。

(图6:一般公共预算财政拨款支出决算结构)

2020年般公共预算支出决算数为797.48万元,完成预算100%。其中:

1.教育:支出决算为619.13万元,完成预算100%。其中:学前教育2.11万元;小学教育614.87万元.

2.社会保障和就业:支出决算为101.89万元,完成预算100%,其中机关事业单位基本养老保险缴费支出101.89万元。

3.医疗卫生与计划生育:支出决算为26.08万元,完成预算100%,事业单位医疗26.08万元。

4、住房保障支出:支出决算数为50.38万元,完成预算100%,住房公积金50.38万元。

2020年一般公共预算财政拨款基本支出627.84万元,其中:

人员经费580.08万元,主要包括:基本工资248.46万元、津贴补贴50.33万元、绩效工资129.21万元、机关事业单位基本养老保险缴费61.29万元、其他社会保障缴费26.08万元、生活补助14.33元、住房公积金50.39万元。

公用经费60.67万元,主要包括:办公费22.08万元、邮电费1.23万元、水费3.99万元、电费5.66万元、差旅费3.18、维修(护)费12.33万元、培训费2.95万元、公务接待费0.98万元、劳务费5.76万元、工会经费2.36万元、其他交通费0.15万元。

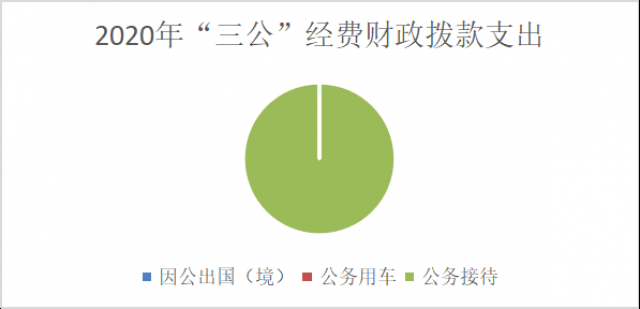

2020年“三公”经费财政拨款支出决算为0.98万元,完成预算100%。

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0.98万元,占100%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)(饼状图)

1.公务接待费支出0.98万元,完成预算100%。公务接待费支出决算与2019年下降0.01万元。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待10批次,191人次(不包括陪同人员),共计支出0.98万元,具体内容包括:2019年年终目标检查1572元;2019年下期期末五校联考接待监考教师1058元;2020年上期艺术节验收1000元;县进修校到我校检查校本教研工作378元;教科局、督导室、均衡办来我校检查工作740元;五校联考开支1320元;教科局安监股来我校检查工作670;督导室来我校检查工作450元;柳池中心校来我校教研活动1280元;教科局体艺卫股来我校检查工作730元;财政局领导来我校检查工作602元。

八、政府性基金预算支出决算情况说明

2020年政府性基金预算拨款支出0万元。

2020年国有资本经营预算拨款支出0万元。

十、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本单位在年初预算编制阶段,组织对中小学贫困生寄宿生生活补助费等项目开展了预算事前绩效评估,对2个项目编制了绩效目标,预算执行过程中,选取2个项目开展绩效监控,年终执行完毕后,对2个项目开展了绩效目标完成情况梳理填报。

本单位按要求对2020年部门整体支出开展绩效自评,从评价情况来看:学校营造具有良好学习氛围的校园,让全校113名中小学生和18名幼儿在和谐健康的人文环境下成长,使全体青少年从小养成良好的行为习惯。学校积极抓好教师团队建设,在经历前两年磨合的基础上,2020年重点抓好6-8名骨干教师的培养,做到以点带面,以榜样带领群众,形成比学赶帮的良好氛围。

2020年预算收入合计797.48万元,其中:一般公共预算财政拨款收入797.48万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%。

2020年学校的各项支出,严格按照预算额度执行。2020年决算支出合计797.48万元,其中:基本支出627.85万元,占78.72%;项目支出169.64万元,占21.28%。2020年一般公共预算财政拨款支出797.48万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)619.13万元,占77.63%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出101.89万元,占12.78%;医疗卫生支出26.08万元,占3.27%;住房保障支出50.39万元,占6.32%。无违规支出。

本单位还自行组织了2个项目绩效评价,从评价情况来看,达到了预期目的。学前教育保教费减免预算2.11万元,实际支出2.11万元;中小学学生贫困生寄宿生生活补助费预算27.15万元,实际支出27.15万元.

(二)项目绩效目标完成情况。

本部门在2020年度部门决算中反映“学前教育保教费减免”、“中小学学生贫困生寄宿生生活补助费”等2个项目绩效目标实际完成情况。

1、学前教育保教费减免项目绩效目标完成情况。项目全年预算数2.11万元,执行数为2.11万元,完成预算的100%。通过项目实施,保障了幼儿全面入学,入学率达到98%。

2、中小学学生贫困生寄宿生生活补助费项目绩效目标完成情况。项目全年预算数27.15万元,执行数为27.15万元,完成预算的100%。通过项目实施,保障了中小学学生全面入学,入学率达到100%。

(一)部门开展绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,《宣汉县新红中心校2020年部门整体支出绩效评价报告》见附件。

本部门自行组织对学前教育保教费减免项目、中小学学生贫困生寄宿生生活补助费、营养餐资金等项目开展了绩效评价。

无

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等按排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

14.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

15.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

16.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

17.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

一、部门(单位)概况

(一)机构组成:学校共设党建办行政办、教导处、政教处、总务处、留守儿童办、安全管理办公室七大机构。

(二)机构职能:宣汉县新红中心校是一所九年一贯制学校,下辖2所村小和附属幼儿园,主要负责宣汉县柳池镇新红辖区的义务教育工作和学前教育工作,由宣汉县教科局主管。学校经费主要来源于财政拨款,由国库集中支付管理,实行县财政统一核算管理。

(三)人员概况:学校编制人数33人,现实有教职工小学33人,初中17人,共计50人。退休教职工42人,遗属8人。全乡共有学生131人,其中初中57人,小学56人,幼儿生18人。

二、部门财政资金收支情况

(一)部门财政资金收入情况:2020年本年收入合计797.48万元,其中:一般公共预算财政拨款收入797.48万元,占100%。

(二)部门财政资金支出情况:2020年本年支出合计747.48万元,其中:基本支出627.85万元,占78.72%;项目支出169.63万元,占21.28%。

三、部门整体预算绩效管理情况(根据适用指标体系进行调整)

(一)部门预算管理。

根据预算绩效管理要求,本单位在年初预算编制阶段,组织对中小学贫困生寄宿生生活补助费等项目开展了预算事前绩效评估,对2个项目编制了绩效目标,预算执行过程中,选取2个项目开展绩效监控,年终执行完毕后,对2个项目开展了绩效目标完成情况梳理填报。

本单位按要求对2020年部门整体支出开展绩效自评,从评价情况来看:学校营造具有良好学习氛围的校园,让全校131名中小学生和18名幼儿在和谐健康的人文环境下成长,使全体青少年从小养成良好的行为习惯。学校积极抓好教师团队建设,在经历前两年磨合的基础上,2020年重点抓好6-8名骨干教师的培养,做到以点带面,以榜样带领群众,形成比学赶帮的良好氛围。

2020年预算收入合计797.48万元,其中:一般公共预算财政拨款收入797.48万元,占100%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%。

2020年学校的各项支出,严格按照预算额度执行。2020年决算支出合计797.48万元,其中:基本支出627.85万元,占78.72%;项目支出169.63万元,占21.28%。2020年一般公共预算财政拨款支出797.48万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)619.13万元,占77.63%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出101.89万元,占12.78%;医疗卫生支出26.08万元,占3.27%;住房保障支出50.39万元,占6.32%。无违规支出。

本单位还自行组织了2个项目绩效评价,从评价情况来看,达到了预期目的。学前教育保教费减免预算2.11万元,实际支出2.11万元;中小学学生贫困生寄宿生生活补助费预算27.15万元,实际支出27.15万元.

(二)专项预算管理。

无

(三)结果应用情况。

2020年度在县教科局的正确领导下,学校以提高教育教学质量为中心,充分发挥财政资金使用效率,确保各项计划和任务的顺利完成,使得学校的各项工作再上新台阶。更多的解决周边适龄学生就学难的问题。

四、评价结论及建议

((一)评价结论。

2020年预算、决算准确,较为合理,达到预期目的。

(二)存在问题。

学校的预算管理、固定资产管理还有待加强,下年度将按照标准逐步完善。

(三)改进建议。

更加科学合理的编制预算,使预算、决算差异更小,更加准确、无误。