第五部分 附表

一、收入支出决算总表

二、收入总表

三、支出总表

第一部分部门概况

一、基本职能及主要工作

(一)主要职能。

1. 研究制定学校教育发展战略,贯彻执行党和国家的教育方针、政策、法规。

2、研究制定学校发展规划和年度计划,组织实施教育教学工作。

3、管理和指导学校教育工作;确保义务教育工作成果。

4、管理学校教育经费;执行财务管理制度。

5、负责和指导学校教职工的思想政治工作,规划学校品德教育、体育卫生教育、艺术教育和国防教育工作;负责做好社会治安综合治理及安全保卫工作。

1、做细制度,有章可循强化管理。

我校先后完善了《宣汉县三河学校教职工考勤管理制度》、细化了《宣汉县三河学校值周领导和值周教师职责》、修改完善了《宣汉县三河学校教师职务晋升方案》和《宣汉县三河学校年度考核办法》等规章制度,做到以制度求规范、以规范促管理;在领导层内部制定了《行政领导挂包年级制度》和《行政领导绩效考核制度》等。

2、做乐课堂,全力提升办学效益。

(1)教学活动精彩纷呈。一是向课堂40分钟要质量。二是想方设法抓好师资培训。三是加大马力进行教学课改。四是全力保障教学质量中心地位。

(2)德育工作百花齐放。一是班务工作主观能动性增强。二是行为礼仪习惯养成。三是体艺活动蓬勃发展。

(3)做实安全,千方百计确保平安。

一是签定安全责任书,明晰层层职责。二是强化安全常规督查,建立隐患台账。三是开展安全教育活动,拓宽安全知识。

(4)做美环境,全力打造舒心校园。

一是严格财务收支管理。二是规范使用项目资金。三是强力推进项目建设。

(5)做好服务,尽力保障和谐发展。

一是工会工作有序开展;二是营养餐工作扎实有序;三是坚决兑现惠民政策;四是迎接均衡教育验收。

二、机构设置

宣汉县三河学校是全额财政拨款的事业单位,学校2020年末有在编教师64人,特岗教师4人,退休教师50人,在校学生610人,有22个教学班。学校设有校长办、行政办、党务办、后勤处、教务处、团队室、广播室。

纳入2020年度部门决算编制范围的二级预算单位包括:

1. 宣汉县三河学校

第二部分 2020年度部门决算情况说明

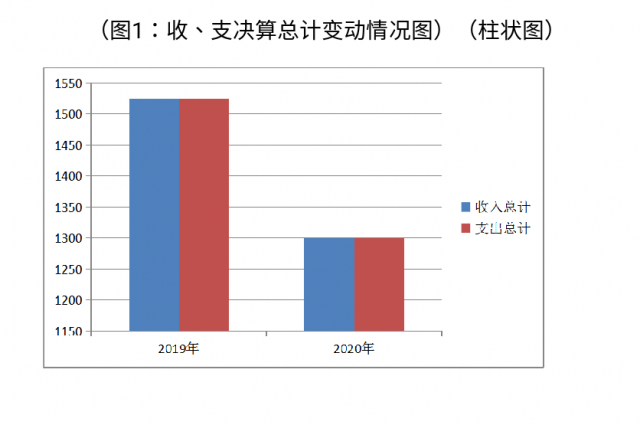

2020年度三河学校收入总计1299.63万元,与2019年收入1523.61万元减少223.987万元,下降14.7%。

2020年三河学校支出总计1299.63万元。与2019年支出总计1523.61万元减少223.98万元,下降14.7%。主要变动原因是2019年有学校学前教育新建幼儿园工程项目拨款。

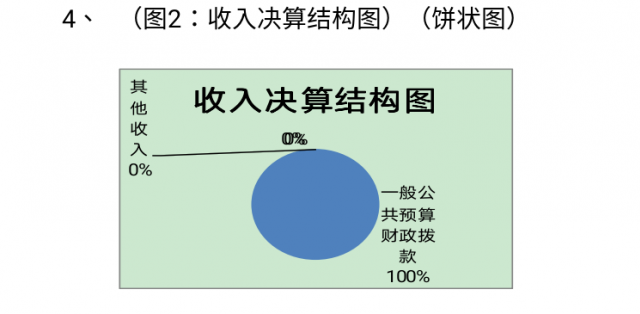

2020年本年收入合计1299.63万元,其中:一般公共预算财政拨款收入1299.63万元,占100%。

三、支出决算情况说明

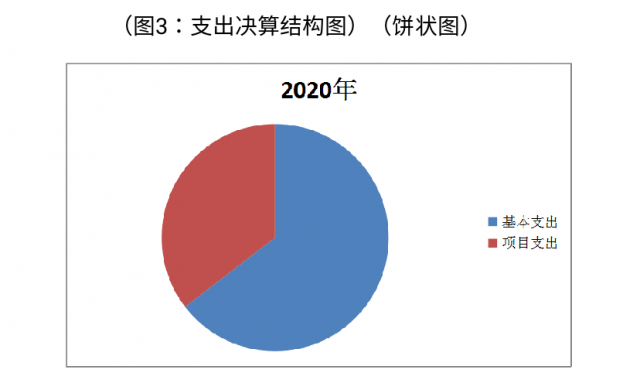

2020年本年支出合计1299.63万元,其中:基本支出839.28万元,占64.58%;项目支出460.35万元,占35.42%。

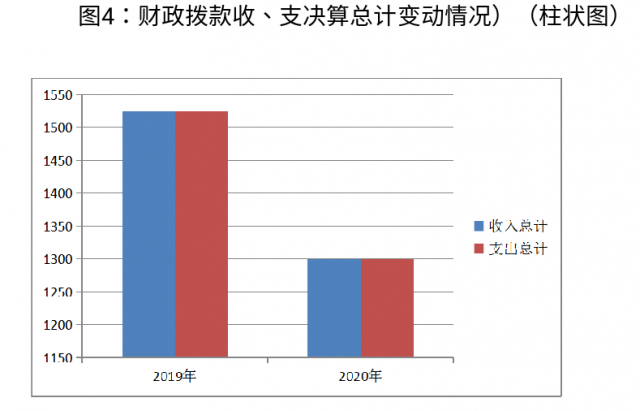

2020年度三河学校财政拨款收入总计1299.63万元,与2019年收入1523.61万元减少223.98万元,下降14.7%。

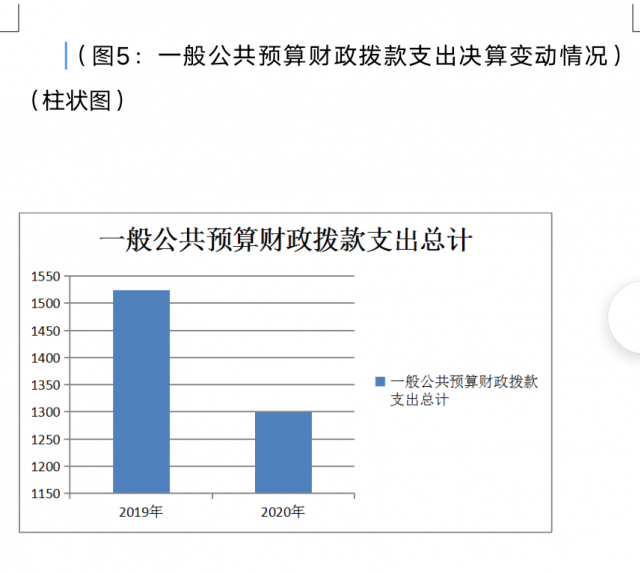

2020年度三河学校财政拨款支出总计1299.63万元。与2019年支出总计1523.61万元减少223.98万元,下降14.7%,主要2019年有学校学前教育新建幼儿园工程项目拨款。

五、一般公共预算财政拨款支出决算情况说明

2020年一般公共预算财政拨款支出1299.63万元,占本年支出合计的100%。与2019年相比,一般公共预算财政拨减少223.98万元,下降14.7%。主要2019年有学校学前教育新建幼儿园工程项目拨款。

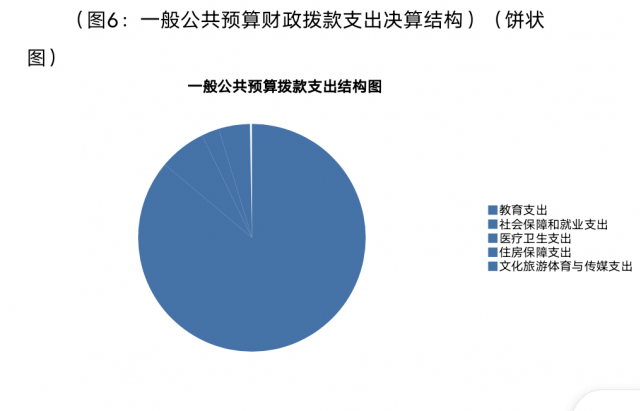

(二)一般公共预算财政拨款支出决算结构情况

2020年一般公共预算财政拨款支出1299.63万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)1075万元,占82.72%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出124.59万元,占9.59%;医疗卫生支出33.53万元,占2.58%;住房保障支出64.51万元,占4.96%;文化旅游体育与传媒支出2万元,占0.15%。

2020年般公共预算支出决算数为1299.63万元,完成预算100%。其中:

1. 一般公共服务支出决算为0万元

2.教育支出: 2020年教育支出决算总计为1075万元,其中小学教育支出决算为850.54万元,学前教育10.18万元,其他普通教育支出为4.28万元,其他教育支出210万元。完成预算100%。

3.科学技术支出决算为0万元

4.文化体育与传媒支出决算为2万元

5.社会保障和就业支出决算总计为124.59万元,其中机关事业单位基本养老保险缴费支出78.66万元,机关事业单位职业年金缴费支出3.34万元 ,事业单位离退休支出42.59万元。

6.医疗卫生与计划生育支出决算为33.53万元,完成预算100%。

7、住房保障支出中住房公积金支64.51万元。

(数据来源财决08表,罗列全部功能分类科目至项级。上述“预算”口径为调整预算数。增减变动原因为决算数<项级>和调整预算数<项级>比较,与预算数持平可以不写原因。)

2020年一般公共预算财政拨款基本支出839.28万元,其中:

人员经费762.61万元,主要包括:基本工资334.51万元、津贴补贴71.85万元、绩效工资166.92万元、机关事业单位基本养老保险缴费78.66万元、职业年金缴费3.34万元、医疗保险缴费33.53万元、其他社会保障缴费0万元、其他工资福利支出9.29万元、生活补助0万元、住房公积金64.51万元。

公用经费71.62万元,主要包括:办公费9.26万元、水费4万元、印刷费5.7万元、电费4万元、差旅费18万元、维修(护)费23万元、培训费3.4万元、公务接待费1.3万元、工会经费2.96万元,物业管理0万元。

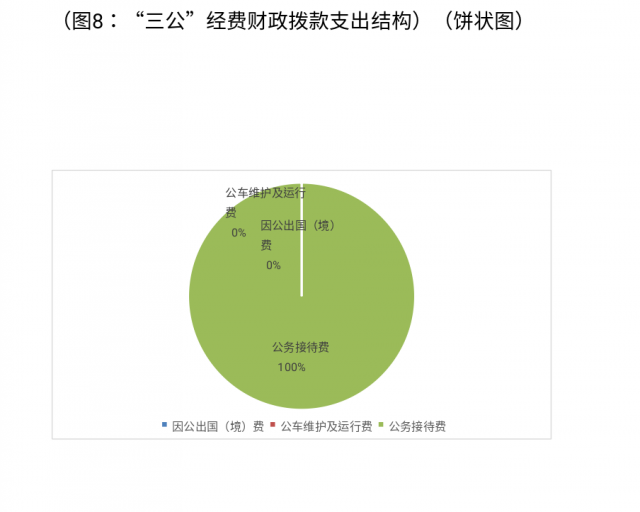

2020年“三公”经费财政拨款支出决算为1.3万元,完成预算100%,决算数小于预算数主要原因是节约开支。

2020年“三公”经费财政拨款支出决算中,无因公出国(境)费支出、无公务用车购置及运行维护费支出、公务接待费支出决算1.3万元。具体情况如下:

1. 无因公出国(境)经费支出

2. 无公务用车购置及运行维护费支出

3.公务接待费支出1.3万元,完成预算100%。公务接待费支出决算比2019年减少0.11万元,下降7.8%。主要原因是节约开支。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待42批次,270人次(不包括陪同人员),共计支出1.3万元。

九、国有资本经营预算支出决算情况说明

无

十、 预算绩效情况说明

(一)预算绩效管理工作开展情况。

1、根据预算绩效管理要求,本部门(单位)在年初预算编制阶段,组织对我校2020年工资福利支出项目开展了预算事前绩效评估,编制了绩效目标,预算执行过程中,选取工资福利支出项目开展绩效监控。

2、高度重视预算支出绩效评价工作,成立了以朱红校长为组长,吴应述副校长为副组长,学校行政成员为成员的预算支出绩效评价领导小组,明确各单位的评价责任,进一步强化各单位对财政预算支出管理意识。

3. 加强对国家、省级财政预算资金管理方面制度的学习培训,不断提高各单位的业务工作能力。及时组织后勤人员学习了2020年省县出台的培训费、会议费、外宾接待、因公出国、因公出国短期培训、差旅费、国内公务接待等7个管理办法。

4、 建立了单位支出管理方面的内控制度,并不断进行完善和修订。如:制定了《三河学校财务管理规定》及《三河学校食堂安全管理制度》、《三河学校改进作风厉行节约十条规定》等办法,对招待费、差旅费等支出进行了有效管控。

5、 严格制度执行,特别是“三公”经费的预算控制。严格招待费用审核审批程序,“三公”经费较好地控制在预算范围之内。

(二)项目绩效目标完成情况。

(三) 本部门在2020年度部门决算中对工资福利支出项目绩效目标实际完成情况如下:

项目支出绩效目标完成情况表 (2020 年度) | |||||

项目名称 | 工资福利支出 | ||||

预算单位 | 宣汉县三河学校 | ||||

预算执行情况(万元) | 预算数: | 839.28 | 执行数: | 839.28 | |

其中-财政拨款: | 839.28 | 其中-财政拨款: | 839.28 | ||

其它资金: | 0 | 其它资金: | 0 | ||

年度目标完成情况 | 预期目标 | 实际完成目标 | |||

1、实施九年制义务教育,促进基础教育发展 2、本着以人为本的目标,全面贯彻党的教育方针,推行素质教育,体现时代要求。 3、安全工作常抓不懈,认真学习各项法规政策,落实各级安全工作会议精神。 4、全力以赴抓教育教学常规,建立健全常规管理制度,完善常规管理办法,确保教学质量稳步提高。 5、落实环保教育,积极开展校园文化建设。 6、促进义务教育均衡发展,做好控辍保学、教育扶贫工作,不让每一个孩子因贫困而失学。 | 按照预期目标已完成 | ||||

绩效指标完成情况 | 一级指标 | 二级指标 | 三级指标 | 预期指标值(包含数字及文字描述) | 实际完成指标值(包含数字及文字描述) |

项目完成指标 | 数量指标 | 开展教育教学活动,保证辖区内每一个适龄儿童入学,完成教学目标任务。 | 所有适龄儿童必须接受义务教育,是国家予以保障的公益性事业。 | 所有适龄儿童接受义务教育。 | |

项目完成指标 | 质量指标 | 按质按量完成教育教学任务,促进教育均衡发展。 | 实施义务教育,提高全民素质。 | 实施义务教育,提高全民素质。 | |

项目完成指标 | 时效指标 | 按期完成教学任务和考核指标。 | 按照确定的教育教学内容和课程设置开展教育教学活动,按时完成教学任务和考核指标 | 按照确定的教育教学内容和课程设置开展教育教学活动,按时完成教学任务和考核。 | |

项目完成指标 | 成本指标 | 工资福利支出 | 839.29 | 839.28 | |

效益指标 | 经济效益指标 | 严肃财经纪律,严格内控,加强管理,节能高效。 | 严格控制开支,保证学校正常运转。 | 严格控制开支,保证学校正常运转。 | |

效益指标 | 社会效益指标 | 深入开展教育教学、教研活动,促进基础教育发展。 | 面向全体学生,教书育人,促进学生全面发展,提高全民素质。 | 面向全体学生,教书育人,促进学生全面发展,提高全民素质。 | |

效益指标 | 生态效益指标 | 坚持以人为本,绿色发展理念。 | 积极开展校园文化建设,落实环保教育。 | 积极开展校园文化建设,落实环保教育。 | |

效益指标 | 可持续影响指标 | 促进义务教育均衡发展。 | 面向全体学生,教书育人,促进义务教育的均衡发展。 | 面向全体学生,教书育人,促进义务教育的均衡发展。 | |

满意度指标 | 满意度指标 | 社会、家长、学生满意度 | ≧98% |

| |

满意度指标 | 满意度指标 | 上级部门满意度 | ≧98% |

| |

| 满意度指标 | 满意度指标 | 相关部门和单位满意度 | ≧98% |

|

|

|

|

|

|

|

(四)部门开展绩效评价结果。

本部门按要求对2020年部门整体支出绩效评价情况开展自评,本部门自行组织对工资福利支出项目开展了绩效评价,圆满完成各项工作。

无

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。附属西北中心校保育教育费收入算事业收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入,指的利息收入及其他收入。

5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.教育(类)205教育类支出:反映政府教育事业支出;

教育(类)205(款)01教育管理事务:反映政府教育管理事务的事业支出;

教育(类)205(款)01(项)99其他教育管理事务支出:反映政府其他教育管理事务的事业支出。

教育(类)205(款)02普通教育支出:反映政府普通教育事业支出;

教育(类)205(款)02(项)01学前教育支出:反映政府普通学前教育事业支出;

教育(类)205(款)02(项)02小学教育支出:反映政府普通小学教育事业支出。

教育(类)205(款)02(项)03初中教育支出:反映政府普通初中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)04高中教育支出:反映政府普通高中教育事业支出;

教育(类)205(款)02(项)99:指其他普通教育支出。

教育(类)205(款)03职业教育支出:反映政府职业教育事业支出;

教育(类)205(款)03(项)02中等职业教育支出:反映政府职业教育事业支出。

教育(类)205(款)07特殊教育支出:反映政府特殊教育事业支出;

教育(类)205(款)07(项)01 特殊学校教育支出:反映政府特殊学校教育事业支出。

教育(类)205(款)08进修及培训支出:反映政府进修及培训事业支出;

教育(类)205(款)08(项)01教师进修支出:反映政府教师进修事业支出。

教育(类)205(款)09教育附加安排的支出:反映政府地方教育安排的教育事业支出;

教育(类)205(款)09(项)99其他教育费附加安排的支出:反映政府地方教育安排的其他教育事业支出。

10.社会保障和就业208(类):反映政府在社会保障与就业方面的支出;

行政事业单位养老保险20805(款):反映用于行政事业单位养老方面的支出 ;

事业单位离退休(类)208(款)05(项)02:反映事业单位离退休养老方面支出。

机关事业单位基本养老保险缴费支出(类)208(款)05(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

机关事业单位职业年金缴费支出(类)208(款)06(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

11.卫生健康支出210(类):反映政府卫生健康方面的支出;

卫生健康支出210(类)11(款)行政事业单位医疗:反映行政事业单位医疗方面的支出;

事业单位医疗210(类)11(款)02(项):反映财政部门安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

12.住房保障支出221(类):集中反映政府用于住房方面的支出;

住房改革支出221(类)02(款):反映行政事业单位用财政拨款资金和其他资金等按排的住房改革支出;

住房公积金221(类)02(款)01(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13、文化旅游体育与传媒(类)其他文化旅游体育与传媒支出(款)宣传文化发展专项支出(项):指乡村少年宫活动费用支出等。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的在职人员支出和公用支出。

15.项目支出:指在基本支出之外为完成事业发展目标所发生的在校学生贫困学生生活补助等特定项目支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。本单位指部门用财政拨款安排的公务接待费,公务接待费反映本单位按规定开支各类公务接待支出。

18.日常公用经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公、邮电费、差旅费、日常维修费、一般设备购置费、办公用房水电费、办公用房物业管理费、工会经费。

第四部分 附件

附件1

2020年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成、人员概况。

宣汉县三河学校隶属宣汉县教科局的二级单位1个,属于全额财政拨款的事业单位,学校设有中心校,中心幼儿园。学校2020年末有在编教师68人,退休教师50人,在校学生610人,有22个教学班。学校设有校长办、行政办、党务办、后勤处、教务处、团队室、广播室。

(二)机构职能。

1.贯彻执行党和国家的教育工作方针、政策。

2.组织和管理学校教学及日常工作。

3. 承办县教科局交办的其它事项。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2020年度三河学校财政拨款收入总计1299.63万元。(其中一般公共预算财政拨款1299.63万元)

(二)部门财政资金支出情况。

2020年度三河学校财政拨款支出总计1299.63万元。(其中教育支出1075万元;社会保障和就业支出124.59万元;医疗卫生与计划生育支出33.53万元;住房保障支出64.51万元)

三、部门整体预算绩效管理情况

(一)部门预算管理。

绩效评价目的

本次绩效评价的目的是为了全面分析和综合评价我校本级财政预算资金的使用管理情况,为切实提高财政资金使用效益,强化预算支出的责任和效率提供参考依据。

绩效评价工作过程,主要包括前期准备、组织实施和分析评价等内容

我们按照县财政局绩效评价规程要求,第一阶段为前期准备:由我校资金财务处牵头,组织有关业务处室制定了详细的工作方案,明确处室责任,确定评价指标细则;第二阶段为处室自评:根据上一阶段任务布置,各处室按照要求展开自评工作,并将评价结果报资金财务处;第三阶段为定性终评,并出具评价报告:资金财务处在处室自评的基础上,查阅相关文件资料和财务凭证,对收集资料进行定量定性分析,综合评议后形成评价结论,出具绩效评价报告。

四、评价结论及建议

我校预算安排的基本支出保障了我校正常的工作运转,我校在执行上是严格遵守各项财经纪律的,在项目资金的使用上也是放的心的。

1. 保障经费的管控与使用。保障经费是保障学校正常运转,开展各项教学任务,中心学校根据上级有关文件精神,严格把握标准,规范支付行为。

2. 资助学生经费。2020年我校在对学生营养餐补助和扶贫对象资助中投入大量经费,我镇学生享受国家营养餐补助的学生共610人;享受扶贫资助的学生(幼儿)共230多人次,其中幼儿和小学人平每年600元,保障了贫困家庭的基本支出,得到了广大群众的好评。

3. 强化管理,增强了培训实效。2020年全年教师培训共210人次,其中参加省级培训2人,市县级培训30人,校本研训68人。

4. 资金监管常态化。

内部成立经费审计小组,对保障经费及专项经费独立审核,学校每次报账都需审计小组把关签字,方可报账。

六、存在的主要问题

1. 基本支出中没有编制招待费、办公费支出,预算编制的合理性有待提高。

2. 部分项目支出预算编制中,经济科目设置错误。

附件2

宣汉县三河学校项目2020年绩效评价报告

一、项目概况

(一)项目基本情况。

1.说明项目主管部门(单位)在该项目管理中的职能。

2.项目立项、资金申报的依据。

3.资金管理办法制定情况,资金支持具体项目的条件、范围与支持方式概况。

4.资金分配的原则及考虑因素。

(二)项目绩效目标。

1.项目主要内容。

2.项目应实现的具体绩效目标,包括目标的量化、细化情况以及项目实施进度计划等。

3.分析评价申报内容是否与实际相符,申报目标是否合理可行。

(三)项目自评步骤及方法。

说明项目绩效自评采用的组织实施步骤及方法。

二、项目资金申报及使用情况

(一)项目资金申报及批复情况。

说明项目资金申报、批复及预算调整等程序的相关情况。

(二)资金计划、到位及使用情况(可用表格形式反映)。

1.资金计划。在说明该项目全省资金计划的基础上,分项目大类或市(州)分别说明各类资金计划情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹、其他渠道资金(包括银行贷款及其他资金等)。

2.资金到位。汇总统计截止评价时点该项目全省资金到位情况。在此基础上分项目大类或市(州)统计各类资金到位情况,包括中央、省、市(州)、县(市、区)财政资金、项目单位自筹及其他渠道资金(包括银行贷款及其他资金等)。将资金到位情况与资金计划进行比对,并重点围绕资金到位率、到位及时性等进行评价,对未到位或到位不及时的情况作出分析说明。

3.资金使用。汇总统计截止评价时点该项目全省资金支出情况。在此基础上分项目大类或市(州)统计资金支出情况,并对资金使用的安全性、规范性及有效性进行重点分析,包括资金支付范围、支付标准、支付进度、支付依据等是否合规合法、是否与预算相符,并对自评中发现的相关问题进行分析说明。

(三)项目财务管理情况。

总体评价各项目实施单位财务管理制度是否健全,是否严格执行财务管理制度,账务处理是否及时,会计核算是否规范等。

三、项目实施及管理情况

结合项目组织实施管理办法,重点围绕以下内容进行分析评价,并对自评中发现的问题分析说明。

(一)项目组织架构及实施流程。

(二)项目管理情况。结合项目特点,总体评价各项目实施单位执行相关法律法规及项目管理制度等情况,如招投标、政府采购、项目公示制等相关规定。

(三)项目监管情况。说明项目主管部门为加强项目管理所采取的监管手段、监管程序、监管工作开展情况及实现的效果等。

四、项目绩效情况

(一)项目完成情况。

包括项目完成数量、质量、时效、成本等情况,对照项目计划完成目标,对截止评价时点的任务量完成、质量标准、进度计划、成本控制目标的实现程度进行评价,并进行分析说明。

(二)项目效益情况。

从项目经济效益、社会效益、生态效益、可持续效益以及服务对象满意度等方面对项目效益进行全面分析评价。

五、评价结论及建议

(一)评价结论。

结合项目自身特点、评价重点及管理办法等要求,围绕专项项目支出绩效评价指标体系对项目进行总体评价。

(二)存在的问题。

结合自评情况,分析存在的问题及原因。

(三)相关建议。

针对项目自评中发现的问题,提出下一步改进完善的意见及有关政策性建议。

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表